El desconocimiento de la negociación de los acuerdos de libre comercio en materia financiera

El desconocimiento de la negociación de los acuerdos de libre comercio en materia financiera

Pedro Martín Biscay

Las actuales negociaciones sobre acuerdos de libre comercio no sólo incluyen cláusulas liberatorias en materia aduanera, impositiva o comercial, sino que, juntoaellas, existen capítulos poco difundidos y poco debatidos, que comprometen a los Estados signatarios en materia financiera.

Estas negociaciones son secretas, se realizan a puertas cerradas y sólo forman parte de ellas delegaciones integradas por representantes de organismos internacionales y unos pocos funcionarios -especialmente designados- de los países firmantes.Es por esta razón, sencilla y antidemocrática, que incluso la amplia mayoría de los funcionarios que integran organismos estatales con incumbencia directa en las diversas materias allí tratadas, desconocen su contenido y el avance de las negociaciones.

La estructura opaca de estos acuerdos, también es desconocida por el conjunto de los representantes parlamentarios, que tampoco cuentan con información pormenorizada sobre las cláusulas y anexos que conforman el marco legal negociado. Los Parlamentos deben aprobar o rechazar los convenios a libro cerrado, sin poder modificar lo ya negociado y acordado previamen-te por negociadores y los poderes ejecutivos.

Si estos acuerdos, son impuestos a los Congresos de los diferentes países ¿Qué queda para el resto de la sociedad, especialmente para los trabajadores y los consumidores? Nada. Ab-solutamente nada más que ser receptores pasivos de sus efectos, sin capacidad alguna de discutir (o siquiera analizar) en forma previa, el contenido de sus cláusulas.

El corazón de estos acuerdos no es más que la extensión del proceso de desregulación en materia financiera, que es impulsado por los países que presionan a nivel global por la eliminación del cuerpo de reglas -sobre regulación de capitales financieros- que han sido desarrollados con el propósito de evitar el impacto negativo de las finanzas sobre la economía real. Principalmente, el conjunto de acuerdos denominados “Trade in ServiceAgreement” (TiSA), comenzó a ser impulsado por la Unión Europea a raíz de la adopción de una estrategia focalizada en intensificar la presencia de servicios financieros en los acuerdos de libre comercio firmados con economías emergentes (“The Global EuropeStrategy”, publicada por la Comisión Europea). Para el año 2011, el intercambio comercial en materia financiera entre Europa y el resto del mundo, arrojó resultados netos positivos ,evidenciando el rol central que la actividad de servicios financieros representa en la Unión Europea (UE).

Junto a la UE, participan impulsando estos acuerdos otros veintidós países participantes de la Organización Mundial del Comercio (“WorldTradeOrganization”-WTO-), entre los que se destacan Estados Unidos, Canadá, Suiza y Panamá. Se calcula que entre estos países y la Unión europea, contabilizan cerca del 70% del comercio mundial de servicios financieros.

Sin embargo, el impulso de estos acuerdos cuenta -en todos los casos- con la activa par-ticipación de bancos globales, agencias de crédito y fondos de inversiones con participación preeminente en mercados de derivados, cuyo poder de lobby les han permitido tomar parte en consultas, reuniones y foros de decisión claves a nivel de las instituciones globales, con el único propósito de revertir el proceso de regulación financiera y ganar mayor participación y densidad en los mercados emergentes.

Las consecuencias negativas de la crisis financiera ocurrida en Asia durante los años no-venta han llevado a mantener cierta distancia a países como Malasia, Indonesia y Thailandia, mientras que otros comoCorea del Sur firmaron estos acuerdos. En América Latina países como Chile , Perú , Colombia y aquellos que integran el Foro del Caribe , también lo hicieron estable-ciendo preferencias comerciales con capítulos en materia financiera.

El carácter secreto de los acuerdos.

El carácter secreto de los acuerdos y el manejo de las negociaciones en estricta confidencialidad sin que partidos políticos, movimientos sociales, sindicatos, organizaciones de la sociedad civil, universidades y expertos puedan tomar parte de éstas, representa una clara violación al principio republicano de gobierno y a las formas más esenciales de transparencia que hacen de la democracia un modo de gobierno respetuoso de derechos fundamentales.

Claro que el caso de los acuerdos TiSA no difiere de otros acuerdos de libre comercio como el “TransPacificPartnershipAgreement” (TPPA). Todos estos documentos son elaborados, negociados y aprobados en secreto, y luego de ser aprobados por los parlamentos respectivos de cada uno de los países firmantes, también permanecen en secreto.

Recientemente, en el seno de la UE se han iniciado litigios orientados a declarar inconsti-tucionales estos acuerdos. España es un caso puntual en donde organizaciones de derechos humanos y grupos de activismo dedicados a monitorear el compromiso de las corporaciones glo-bales con los derechos humanos, presentaron planteos legales en instancia del Tribunal Superior de Justicia. Estos litigios fundan su objeto procesal en base a la inobservancia de reglas jurídicas propias del derecho local y del derecho internacional de los tratados.

La arquitectura y alcance de los acuerdos.

Los acuerdos de libre comercio en materia financiera parten de una definición amplia de actividad financiera, incluyen todo tipo de prestación de servicios de naturaleza financiera, provista por cualquiera de las partes signatarias de los acuerdos, conforme una división de actividades en dos grandes grupos:

- seguros y actividades relacionadas al seguro: seguros de vida, accidentes y seguros de salud, seguros generales y servicios auxiliares al seguro.

- actividad bancaria y otros servicios financieros: manejo de activos financieros, cap-tación de depósitos, colocación de préstamos, leasing, inversiones financieras, participaciones y acciones, mercados de futuros y opciones, provisión y transferencia de información relacionada a la actividad financiera, asesoramientos y otros ítems relacionados.

La mayoría de acuerdos de libre comercio celebrados en el marco de la UE, hacen refe-rencia en sentido amplio a todo tipo de actividades prestadas por actores relacionados con la in-dustria financiera . La definición es deliberadamente imprecisa con el propósito de incluir en ella a las instituciones financieras propiamente dichas (bancos y compañías de finanzas) y a otras acti-vidades como las prestadas por proveedores de servicios no financieros de crédito, agencias de noticias y calificadoras de riesgo. En términos específicos los proveedores de servicios financieros son definidos como personas humanas o jurídicas (diferentes de entidades públicas) que desean ofrecer u ofrecen servicios financieros .

Desde este marco general se pueden identificar cuatro modelos o esquemas generales de provisión de servicios: a. Oferta transfronteriza de servicios; b. Consumo de servicios en el exterior; c. Presencia comercial o establecimiento y d. Presencia física de personas humanas.

a) Oferta transfronteriza de servicios (crossborder supply):

Esta modalidad refiere a la oferta de servicios realizados de modo transfronterizo.

El nivel básico y, generalmente aceptado, es el uso de transferencias financieras entre bancos corresponsales localizados en diferentes países. Sin embargo, sobre este esquema básico pueden existir restricciones legales establecidas con el propósito de mitigar los efectos negativos que, sobre el tipo de cambio y la estabilidad financiera, pueden generar los flujos financieros en una economía. De igual modo, también suelen establecerse regulacionesespecíficas orientadas al cumplimiento de las reglas previstas en materia de prevención de lavado de activos a través de bancos corresponsales.

Un segundo nivel de actividadestransfronterizases la captación de depósitos por parte de una institución financiera cuando éstos están localizados en otro país. Así, a través de medios de comunicación a distancia (telefonía o redes) podrían cursarse, por ejemplo, operaciones de colo-cación de depósitos procedentes de Macaoen un banco de inversión localizado en Frankfurt.

En términos prudenciales éste es el mecanismo menos desarrollado, toda vez que los riesgos inherentes que podrían generarse en las instituciones financieras y en el sistema en su conjunto, no son aconsejables desde el punto de vista de las regulaciones de capitales mínimos de entidades financieras, ni desde el ámbito de protección al consumidor financiero. Podría darse el caso de corrientes agresivas de salidas de depósitos de una entidad por condiciones impredecibles en el país del cual aquellos proceden.

b. Consumo de servicios en el exterior (consumption abroad):

Una empresa o un consumi-dor de un país firmante de los acuerdos utiliza servicios financieros en jurisdicción del otro país firmante. Así por ejemplo, una compañía de diseño y publicidad francesa abre una cuenta bancaria en Chile para realizar allí transacciones comerciales relacionadas con su actividad. Este concepto puede incluir el empleo de medios de pago electrónicos, el uso de tarjetas de crédito para financiamientos de corto plazo o la asignación de préstamos en moneda extranjera para el finan-ciamiento de actividades comerciales. También, existen ciertos riegos prudenciales.

c. Presencia comercial o establecimiento (commercial presence or establishment):

Se refie-re a la inversión extranjera directa en materia financiera. Por ejemplo, bancos británicos que ex-panden su actividad alrededor del mundo, abriendo filiales en otros países signatarios de los acuerdos. Al igual que en los casos anteriores, el mismo esquema se aplica en otros segmentos de la actividad financiera como los seguros. Los acuerdos puede establecer -siempre según la capacidad de negociación de las partes- ciertas restricciones sobre aspectos que sean calificados de especial relevancia: activos públicos, fondos de pensión, expansión territorial de cajeros automáticos.

d. Presencia física de personas humanas (presence of natural persons):

Este modelo im-plica que trabajadores de la industria financiera o profesionales dedicadas al manejo de carteras o promoción de opciones de inversión procedentes de un país signatario, visiten otro país a los efec-tos de ofrecer servicios financieros en esa jurisdicción.

La arquitectura de los acuerdos de libre comercio abarca una combinación de textos cuyo modelo se basa en las negociaciones que, a partir de la Ronda de Uruguay (entre los años 1986/1994), dieron lugar a la firma de los acuerdos GATS, cuya entrada en vigencia data del 1 de enero de 1995.

Estos acuerdos aplicables a los países que integran la Organización Mundial de Comercio (WTO), se componen de cuatro documentos específicos:

a.) Acuerdos marco (frameworksagreements): establecen las reglas y obligaciones ge-nerales para el intercambio de servicios entre países, el ámbito de aplicación de los acuerdos y una serie de principios generales y excepciones reguladas, a los fines de organizar reglas comunes para el intercambio de servicios. El principio de nación más favorecida (MostFavouredNation-Treatment) es el más importante en tanto prohibe a un país establecer regulaciones que puedan ser tenidas como discriminatorias por otras naciones.

b.) Listas de compromisos (Schedules of Commitmens): establecen reglas específicas sobre acceso al mercado financiero y nación más favorecida aplicables a sectores (y subsectores) especialmente identificados.

c.) Anexos en materia de servicios financieros: contienen provisiones adicionales rela-cionadas con servicios financieros, incluyendo cuestiones tan importantes (cómo para estar en un anexo) como regulaciones prudenciales adoptadas por os reguladores públicos y mecanismos de disputa arbitral.

d.) Memos de entendimiento voluntario (UnderstandingonCommitents in FinancialSer-vices): Estos contienen reglas especificas adoptadas sobre la base de acuerdos voluntarios entre partes.

Las medidas prudenciales

Es de especial importancia destacar que el marco general de los acuerdos incluye una provisión específica (GATS. Art. XII) respecto de restricciones para salvaguardar la balanza de pagos (denominada Restriction to Safeguardthe Balance of Payments)que específicamente permi-te a un país adoptar limitaciones arquitectura los de servicios financieros, si el ciclo financiero de los flujos de capital produce dificultades o amenazas para el balance de pagos o el financiamiento externo.

Este artículo permite fijar restricciones siempre que guarden razonabilidad con criterios de temporalidad, respetando el principio de no discriminación entre países y, siempre que guarden proporcionalidad con la necesidad de remediar el balance de pagos .

Sin embargo, los especialistas en interpretación de las reglas jurídicas de acuerdos de libre comercio, entienden que debe aplicarse con sentido restrictivo cualquier regulación que pudiera implicar una restricción a la libertad plasmada en los acuerdos. Así, por ejemplo, en materia financiera y, especialmente frente al desarrollo de las regulaciones de Basilea, uno de los aspectos que ofrecen mayor discusión es la denominada “prudentialcarve-out” . Esta cláusula permite a los Estados adoptar medidas prudenciales, si existen motivos que lo justifiquen. Los acuerdos mantienen un elevado nivel de incertidumbre e imprecisión respecto de qué se entiende por “me-didas” y por “razones prudenciales”.

Conforme fue citado en la nota a pie número 10, en GATSla regulación de la cláusula “carveout” refleja la primera cristalización del principio. Conforme señala Samuel Trujillo, en el marco de la Unión Europea, Suiza estimuló una interpretación más laxa a los efectos de incorporar el criterio de razonabilidad en la aplicación de medidas, seguido de otros estándares específicos: a.)las regulaciones prudenciales no pueden representar cargas excesivamente onerosas para los inversores y b.) tampoco pueden establecer criterios discriminatorios . Estos criterios son coincidentes con los previstos en materia de regulación de balanza de pagos.

Conforme fuera filtrado por Wikileaks el 19 de junio de 2014, el borradorsecreto que esta-blece las medidas prudenciales en el Anexo de Servicios Financieros de los acuerdos TiSA, contiene previsiones que indican que sin importar las cláusulas del acuerdo una parte no debería adoptar, o mantener, medidas prudenciales, incluyendo: a) la protección de inversores, depositan-tes, asegurados o beneficiarios de fideicomisos financieros, o b) para asegurar la integridad y es-tabilidad de una parte del sistema financiero; agregando que si estas medidas no se conforman con las previsiones del acuerdo, no deben ser utilizadas como medio para evitar las obligaciones de las partes en virtud del acuerdo .

Listas positivas y listas negativas.

Una diferencia sustancial entre GATS y TiSA es el enfoque para formular excepciones a la desregulación financiera . Mientras los acuerdos GATS utilizan un enfoque denominado lista positiva (“Positive list”), los acuerdos TiSA emplean un enfoque combinado que emerge del empleo de una lista positiva y una negativa (“Negativelist”). Por su parte, los acuerdos CETA utilizan las listas negativas.

Por listas positivas se entiende que los países firmantes incluyen dentro de una lista ex-presa qué servicios deciden desregular: finanzas, salud, turismo, educación, medio ambiente, transporte u otros.

Por el contrario, las listas negativas son utilizadas para dejar al margen de la desregulación ciertos aspectos que específicamente deben ser considerados con reglas diferenciales. Las listas negativas establecen medidas discriminatorias que exigen una reserva especial y pueden referirse, por ejemplo, a medicamentos y servicios financieros.

VI.- Dos clausulas peligrosas para la soberanía estatal.

El conjunto de reglas que estos acuerdos establecen son riesgosas para la estabilidad fi-nanciera y el crecimiento económico y el empleo. Muchas de ellas, por cierto, son contrarias a principios y reglas básicas que nuestro sistema jurídico ha establecido con relación al funciona-miento del sistema financiero que, guarda una relación con la finalidad de servicio público, con-forme lo ha sostenido en reiteradas oportunidades la jurisprudencia de la Corte Suprema de Justicia Argentina.

Introduzco la discusión sobre servicio público precisamente porque la principal regla de estos acuerdos consiste en bloquear cualquier intento de fortalecer (o establecer) regulaciones que restrinjan la actividad de los capitales financieros y operaciones realizadas por bancos globales. De este modo, la firma de los mismos, frustra cualquier intento de establecer regulaciones legales orientadas a brindar mayor seguridad y protección a los ciudadanos frente a las actividades comerciales de bancos y empresas de inversión.

Los acuerdos TiSA incluyen dos cláusulas, una de ellas denominada “ratchetclause” y la otra “standstillclause”. Ambas deben ser tenidas en cuenta con especial cuidado, a tenor del de-sarrollo de cualquier programa progresivo en materia de regulación financiera.

La cláusula “ratchet” significa que la modificación de cualquier medida desregulatoria en materia financiera (es decir aquellas cuyas consecuencias impliquen reducir o eliminar restriccio-nes sobre transacciones, operaciones o actividades relacionadas con el negocio financiero) que el Estado hubiera adoptado en el marco de los acuerdos, queda automáticamente bloqueada.

El efecto es, entonces, asegurar a las instituciones financieras que aquellas modificacio-nes normativas que hayan logrado obtener a partir de decisiones adoptadas por los organismos de regulación financiera, no serán modificadas con posterioridad. Revertir decisiones relacionadas con normas desregulatorias, implicaría entonces consecuencias severas para cada país. No se podría en este sentido, revertir una decisión política que haya implicado privatizar jubilaciones o desregular ampliamente el flujo de capitales.

Por otro lado, la cláusula“standstill”prohíbe a los estados signatarios adoptar cláusulas restrictivas en materia financiera sobre aspectos que hasta el momento no se encuentren regula-dos. Por ejemplo, si un país decidiera, por cuestiones prudenciales, establecer regulaciones sobre tasa de interés para operaciones de corto plazo (por ejemplo, desincentivar el “hotMoney”) no podría avanzar en este sentido extendiendo el marco de regulaciones restrictivas en dicha materia.

El desarrollo de ambas cláusulas es el fiel reflejo del proceso de captura de los organismos de regulación financiera internacional por parte de los principales bancos y fondos de inversión, que doblegan la voluntad política y soberana de los estados, para adaptar las regulaciones a sus intereses. A nivel de los estados firmantes, la adopción de acuerdos que incluyan estas cláusulas, neutraliza la capacidad de supervisión y regulación prudencial sobre la actividad financiera.

El ocaso de la jurisdicción

¿Qué pasaría ante una eventual disputa relativa al alcance o contenido de las obligaciones asumida en el marco de los acuerdos?

Los acuerdos TiSA establecen un mecanismo de soluciones arbitrales denominado “In-vestor-State Dispute Settlement” (ISDS),que es similar a otros modelos de resolución extrajudicial de disputas (como los previstos en los acuerdos GATS) y que, en términos prácticos, sustraen al país del ámbito natural de su jurisdicción territorial.

En Argentina, desde el proceso de la llamadaRevolución Libertadora (1955), hemos vis-todiferentes eventos o momentos jurídicos que han consagradomecanismos de prórroga de jurisdicción en temas tan sensibles como el endeudamiento externo del país. Como es sabido, siempre que se fijan estas cláusulas, también se establecen otros mecanismos de renuncia a la inmunidad soberana sobre bienes de dominio público y privado y renuncias específicas en materia de ejercicio de derecho de defensa.

El correr de los años y las dificultades que el país atravesó con las negociaciones de deuda, no han permitido modificarlos marcos legales en un sentido favorable al principio de territo-rialidad jurisdiccional. Es por eso que resulta sumamente preocupante profundizar estos esquemas con modelos de resolución de disputa que permiten a los inversores de mayor peso, elegir árbitros a su antojo, en detrimento de la posición soberana del país.

A modo de ejemplo, durante los años 2006 y 2008, la República Argentina fue objeto de diversos reclamos iniciados ante el Centro Internacional de Arreglo de Diferencias Relativas a In-versiones (CIADI) por tenedores italianos de bonos soberanos que se encontraban en default. Argentina tuvo que defenderse en aquella instancia, creada en el seno del Banco Mundial, en el marco de procedimientos que no garantizaban debidamente la imparcialidad y la igualdad de armas entre las partes. A pesar de que la actividad financiera no se encontraba directamente enmarcada en un tratado de servicios financieros, los más de 60 mil bonistas italianos agrupados en la “Associazione per la Tutela degliInvestitori in TitoliArgentini” (TFA), formularon tres demandas colectivas por un valor cercano a los 2.500 millones de dólares y fundaron su legitimación invo-cando,como fuente de protección de los bonos adquiridos, el Tratado Bilateral de Inversión cele-brado entre Argentina e Italia durante los años noventa.

Actualmente, la República Argentina tiene vigentes alrededor de 59 tratados bilaterales de inversión (TBIs) que establecen que las disputas producidas con inversores extranjeros, deben someterse a las reglas de procedimiento arbitral del CIADI . Recientemente, el CIADI concluyó que el país deberá pagar unos 380 millones de dólares por la expropiación de la empresa Aguas Argentinas (monto al que debe añadírsele los intereses). Los beneficiarios del fallo son los grupos empresarios Suez, Vivendi y Aguas de Barcelona.

Volviendo sobre el modelo previsto en los acuerdos TiSA, el sistema de arbitraje de dife-rencias previsto en sus cláusulas (“Investor-state dispute settlement”) es un instrumento que permite al inversor extranjero, que entienda que el Estado Anfitrión de las inversiones ha violado principios y reglas jurídicas previstas en los acuerdos, someter la diferencia ante un tribunal de arbitra-je, siempre que los estados de origen y recepción de inversiones hayan acordado la concurrencia a dicho mecanismo. En estos casos, los inversores podrán llevar el caso al CIADI, o a otras insti-tuciones como el Tribunal de Londres de Arbitraje Internacional, la Cámara de Comercio Interna-cional, o el Centro de arbitraje Internacional de Hong Kong.

En los hechos, este instrumento funciona como “tribunal resolutorio” a favor de las pre-tensiones jurídicas de las corporaciones multinacionales, que utilizan esta instancia para determinar favorablemente los límites normativos que definen casos de expropiación (en tanto, la referencia semántica prevista en los tratados de inversión suele ser amplia y ambigua) y valerse del carácter secreto de las disputas.

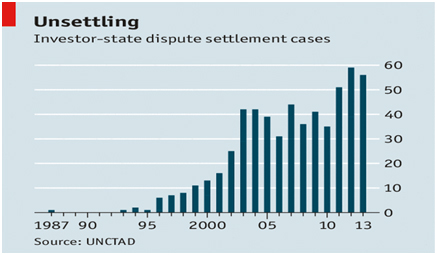

Los abusos y consecuencias negativas que se están generando a raíz del empleo de estos mecanismos, en desmedro de las jurisdicciones locales, han sido reconocido incluso por el periódico TheEconomist, en una nota publicada el 11 de octubre de 2014 bajo el título “thearbitra-tiongame” , en la que además presenta estadísticas sobre el creciente número de casos que han sido presentados desde el año 1995 en adelante.

El gráfico de barras registra los casos presentados en cada año hasta el 2013, mostrando un pico de 59 casos para el año 2012. Sin embargo, conforme registran los informes de UNC-TAD durante el año 2015, el registro de casos continuó aumentando hasta alcanzar las 70 pre-sentaciones por discrepancias interpretativas sobre los acuerdos, consideradas por los inversores externos como amenazas a sus derechos de propiedad.

Durante ese año, no sólo se registraron casos relacionados con disputas relacionadas con inversiones a raíz de desacuerdos respecto del alcance de ésta expresión en el marco de acuerdos de inversión, o por ejemplo, en base a reclamos de expropiaciones indirectas por parte de Estados Anfitriones; sino que se han iniciado también casos relacionados con pretensiones de cobro de bonistas afectados por la caída del Banco de Chipre, que se vio envuelto en una crisis de solvencia a raíz de la colocación de préstamos blandos e inversiones en bonos soberanos griegos por magnitudes excesivas sobre su balance (alrededor de unos 950 tenedores de bonos alegaron ante el ISDS haber sido discriminados al no ser incluidos en los rescates pactados por la entidad financiera con el Banco Central Europeo y el FMI; el reclamo asciende a la suma de 120 millones de euros).

En el caso “Belokon v. Kirguistán”, el magnate de las finanzas fundador del Baltic Interna-tional Bank y Presidente del BlackpoolFootball Club, acudió al ISDS alegando la protección del tratado bilateral de protección de inversiones reciprocas, celebrado entre Kirguistán y Letonia, en el año 2008, a raíz de una investigación criminal relacionada con lavado de activos y otros delitos financieros. Como resultado de esta disputa, el ISDS concluyó que Kirguistán no pudo demostrar suficientemente las acusaciones por lavado de dinero y estableció sanciones a favor de Belokon por 16,5 millones de dólares en concepto de compensaciones económicas. En mayo de 2017, la justicia de Kirguistán lo condenó en ausencia a 20 años de prisión.

Cada instancia arbitral ISDS está integrada por tres poderosos abogados que, en el marco de disputas contra estados específicos que han firmado tratados de inversión, protegen los derechos de los inversores extranjeros, estableciendo, incluso contra decisiones jurisdiccionales adoptadas por aquellos, sumas millonarias en concepto de compensaciones económicas. A raíz de las evidentes consecuencias disvaliosas para los estados, algunos países como India, Sudáfrica, e Indonesia están revisando los acuerdos, mientras que Ecuador, Bolivia y Venezuela, están poniendo fin a muchos de ellos.

Conclusión.

Los acuerdos de libre comercio en materia de servicios financieros se han desarrollado a lo largo de los últimos años, con el propósito de profundizar y darle mayor densidad al principio de maximización de beneficios de las corporaciones ligadas a la industria financiera. Estos acuerdos establecen criterios orientados a desregular las relaciones de comercio financiero y a evitar nue-vas regulaciones, que pudieran ser consideradas riesgosas, o menos favorables para los inverso-res, desde el punto de vista de sus derechos de propiedad.

La letra chica de los acuerdos debe sortear los estándares de legitimidad y legalidad es-pecíficos a principios republicanos de gobierno, puesto que el carácter secreto de los mismos agrede principios democráticos básicos. También debe atravesar estándares de legalidad estricta, toda vez que el alto grado de vaguedad e imprecisión con que han sido redactados genera inde-terminación legal y serias dificultades para establecer con precisión el contenido de cada una de sus cláusulas.

Además de ello, se requiere un análisis preciso del contenido de los mismos desde el punto de vista de los principios de orden público, que rigen el funcionamiento del sistema financiero y desde la cláusula constitucional del progreso , toda vez que la mera posibilidad de que el Estado se vea impedido de adoptar medidas regulatorias en materias específicas como control de capitales y tipos de cambio, podría condicionar fuertemente la viabilidad del país, en situaciones de riesgo de inestabilidad financiera y compromisos de la balanza de pagos.

Desde otro punto de vista, el desplazamiento del centro de resolución de conflictos desde el ámbito de la jurisdicción nacional hacia tribunales arbitrales, genera fuertes amenazas para la seguridad jurídica de los países

Por último, dejar las negociaciones en manos de expertos, que actúan de manera reser-vada, a espaldas de los parlamentos y de los sectores económicos y sociales que se verán afec-tados por la firma de los acuerdos, podría generar consecuencias muy negativas para el futuro delos estados signatarios.

Es imperioso avanzar en la promoción del debate público de estos temas y la generación de una agenda abierta, y participativa, en la que puedan estar presentes tanto el conjunto de las organizaciones económicas y sociales, como dirigentes políticos y de los trabajadores.

*Abogado, Director del Banco Central de la República Argentina