Uruguay 2023 | El estancamieto económico se consolidó

El estancamieto económico se consolidó

Héctor Tajam*

El Banco Central del Uruguay publicó la información más reciente, tercer trimestre de 2023, sobre la evolución económica nacional a través de la variación trimestral del Producto Interno Bruto (PIB). Como es habitual, se detallan sus componentes según su origen (sectores económicos) y su destino (demanda), con la repetida ausencia de su distribución entre quienes participaron del proceso productivo (trabajadores dependientes y no dependientes, y empresas).

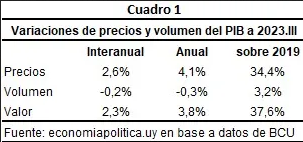

Independientemente del enfoque, el PIB nuevamente acusa un descenso interanual (con respecto al mismo trimestre de 2022), esta vez de -0,2%, y de -0,3% si comparamos valores anualizados. Este mal desempeño económico mostrado por la caída del PIB en volumen, tiene una cara un poco más benévola en el aspecto de los precios, que comparados en su variación anual crecieron 4,1%. Ahora bien, lo interesante de observar es como el proceso económico durante los últimos 4 años ha tenido a los precios como su principal componente. En efecto, en promedio los precios de los bienes y servicios que componen el PIB a setiembre 2023 son un 33% superiores a los que se manejaban en 2019, 32% correspondientes a las exportaciones y 31% al consumo interno.

Esta trayectoria nos proyecta a un crecimiento (¿?) casi nulo, 0,3% para 2023, y muy magro para 2024 (lo único previsible es la producción de UPM y un mayor gasto estatal en año electoral), y sigue conformando una nueva década perdida similar a la de los años 80 del siglo pasado. Desde 2014 a 2024 el crecimiento económico promedio sería de 0,9%, en concordancia con nuestra dependencia, cada vez más fuerte, de la situación mundial, desestabilizada por la crisis financiera y ambiental, y por la agresividad belicista de un imperio decadente. La integración regional de pueblos que quieren progresar en paz y con justicia social se hace cada vez más urgente, en una suerte de cierto nivel de “desconexión” que proteja nuestros recursos del saqueo transnacional.

La producción de bienes y servicios

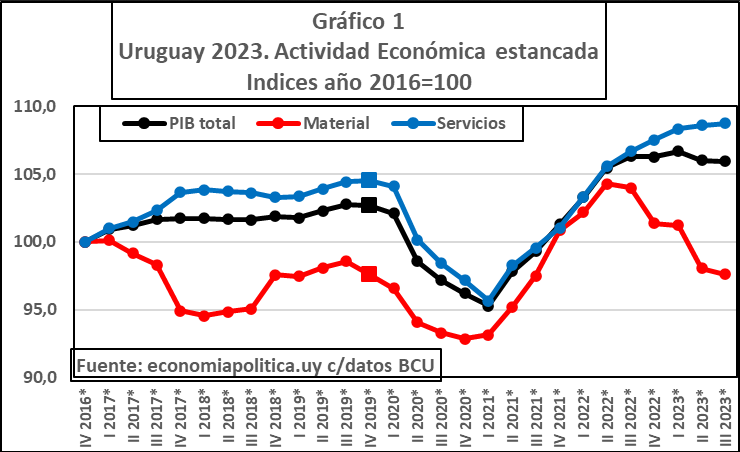

Como podemos observar en el gráfico 1, el volumen producido anualmente de bienes y servicios se estancó a partir del último trimestre de 2022. Desde el enfoque de la producción vemos además como dicho estancamiento se explica en la caída de la producción material, que engloba a los sectores agropecuario, industria (manufacturera y construcción) y la generación de electricidad, gas y agua. La producción material ha descendido en forma continua desde hace un año, explicada fundamentalmente por la caída del volumen en el sector agropecuario (-10% en 2023), sin duda afectado por la sequía y la guerra en Ucrania desde principios de 2022. La construcción, único sector de la producción material que supera el registro de 2019, creció desde fines de 2020 hasta principios de 2023 al influjo de las obras de UPM y del Ferrocarril Central, pero estas bases llegan a su etapa final y el sector descendió en -3% al tercer trimestre de 2023.

La producción de Servicios se constituyó en el soporte del nivel de actividad 2023, aunque no bastó para contrarrestar la caída de la producción material (-6%). Su crecimiento de 2% se sustentó en el desempeño del sector Transporte y Comunicaciones (+5%), y de Comercio, Restaurantes y Hoteles (+2%) y los Servicios Financieros (+2%). Los sectores con peores resultados fueron Administración Pública y el que integra principalmente a la Salud y a la Educación, algo nada sorprendente dado el giro de ajuste fiscal del actual gobierno. El valor agregado de estos dos sectores aún permanece por debajo del registrado en 2019.

El destino de la producción de bienes y servicios

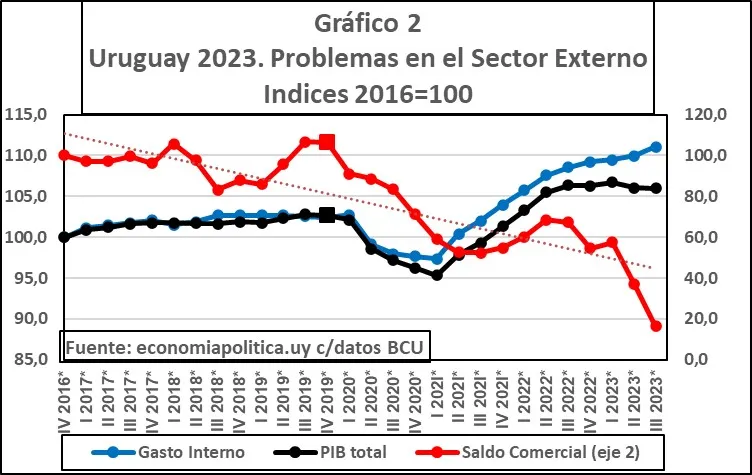

Desde el enfoque de la demanda, o del destino de la producción, el estancamiento de la actividad económica está vinculada al descenso del saldo comercial con el exterior. En efecto, la diferencia entre las exportaciones y las importaciones se ha reducido de tal manera que su saldo positivo es apenas un 20% del registrado en 2019 (ver gráfico 2) y 25% del saldo de tan solo un año atrás. Las exportaciones en volumen se redujeron -3% en el año cerrado en setiembre 2023, con un descenso aún más pronunciado en sus precios promedio (-10%). En el caso de las importaciones, la reducción en sus precios promedio (-11%) obviamente se asoció con un aumento en su volumen de +6,5%.

La proyección de la CEPAL (Comisión Económica para América Latina de la ONU) para Uruguay 2023, que no integra aún esta información reciente del BCU, es de tan solo 1% de crecimiento en el año, superando en el continente solamente a Perú, Chile, Haití y Argentina. El informe alerta además sobre la desaceleración de la economía china, de la cual muchos países tienen como como principal socio comercial.: “El 39% de las exportaciones de bienes de Chile, el 32% de las del Perú y Panamá, y el 27% de las del Brasil y el Uruguay se dirigen a ese país”. La CEPAL, en la voz de su secretario ejecutivo, José Manuel Salazar, agrega, para escapar de esta tendencia de crecimiento bajo ante el menor impulso de la economía mundial, los propios países deben pueden tomar medidas para incentivar la actividad económica, “políticas de desarrollo productivo con una mirada en sectores estratégicos dinamizadores, impulsar políticas para promover la inversión pública y privada, y adecuar el marco de financiamiento para potenciar la movilización de recursos”i. Políticas ausentes en Uruguay desde que el Presidente Lacalle generalizó su concepto de “libertad responsable” al gran empresariado nacional y extranjero.

La demanda interna, para el consumo y la inversión, se presentó cierto dinamismo, y creció en el Consumo de los Hogares (+4%) y mucho menos en el Consumo del Gobierno (+0,6%). Es interesante lo que expresa el Informe de Cuentas Nacionales del BCU al respecto; “En el primer caso, se destaca la incidencia positiva del gasto en consumo durante los viajes de turismo en el exterior, principalmente a Argentina, así como el consumo de servicios de transporte de pasajeros y de vehículos automotores. En el caso del gobierno el crecimiento del gasto en los servicios de administración pública fue parcialmente compensado por la retracción del gasto en servicios de educación pública”ii

En otras palabras, el escaso poder de compra de muchísimos uruguayos se vio acrecentado por la diferencia cambiaria en Argentina, y el consumo cruzó fronteras, sustituyendo a la oferta de productos nacionales, y también en buena medida al consumo importado, que se abarató por la misma razón. A la par de incrementar los ingresos del transporte de pasajeros y de las agencias de viajes.

La distribución del valor creado

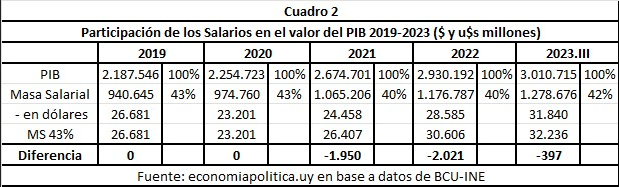

La última información que se dispone sobre como se distribuye el valor creado en el proceso productivo, hoy estancado, corresponde al año 2019. En dicho año la masa salarial de los trabajadores asalariados representó un 43% de dicho valor, el ingreso de cuentapropistas y productores independientes el 9%, el estado apropió un 12 % a través de impuestos y las empresas hicieron lo propio con las ganancias en un 37% del PIB de 2019.

Como indicamos en el cuadro 1, a 2023 el PIB en pesos corrientes se ha acrecentado en un 38% desde 2019. Podemos estimar en cuanto ha variado la masa salarial a través de la evolución de sus dos componentes, el salario promedio y la población ocupada. De esta manera en el cuadro 2 mostramos dicha estimación hasta el año que se completa en setiembre 2023. En esta secuencia la masa salarial pasó de constituir un 43% del PIB en 2019 a 40% en 2021-2022, aumentando a 42% al tercer trimestre de 2023. Una pérdida importante pues para trabajadores y trabajadoras asalariadas que perdieron en conjunto 3.971 millones de dólares en 2021-22. Al tercer trimestre de 2023, la pérdida se ha reducido a casi 400 millones de dólares, un resultado que es consecuencia de factores diversos, un producto que no crece, dólar barato y cierta recuperación del salario perdido en los 3 años anteriores.

En síntesis, la economía uruguaya, evaluada desde la variación del PIB y sus componentes, se ha estancado desde un año atrás, fundamentalmente en los sectores productores de bienes y con serios problemas en su comercio exterior, atado a una inserción internacional que no progresa ni en la región ni fuera de ella. La política económica se limita a aspectos macroeconómicos que han priorizado la estabilidad sobre la producción, la distribución, la innovación y la competitividad, relegando decisiones en función de una supuesta y eficiente utilización de la “libertad responsable” que los sectores hegemónicos de la economía nacional (los malla oro) utilizarían para el bienestar de la población. Como pudimos observar, los resultados han sido adversos a la clase trabajadora, con pérdidas de ingresos irrecuperables, aminoradas por quienes pueden trasladar alguna parte de su consumo a Argentina. Las expectativas de mejora son pocas en un mundo inestable, en una región que avanza en sus posiciones de inserción internacional, pero con muy escasos resultados en una verdadera integración productiva.

Notas

* Economista, Director del Programa EconomiaPolitica.uy . Fue Diputado y Senador por el MPP – Frente Amplio. Miembro del Capítulo uruguayo de la Red de Intelectuales y Artistas en Defensa de la Humanidad (RedH)