Uruguay: la inversión extranjera y el crecimiento – Por Héctor Tajam

La inversión extranjera y el crecimiento

Héctor Tajam *

La economía del crecimiento puso el centro en el stock de capital por trabajador, en el entendido de cuanto mayor fuera esta relación y su uso más productivo, más rico sería un país. De allí surgieron los modelos de crecimiento económico con eje en la inversión y la productividad. Por su lado, Marx analizó los ciclos de producción comenzando con la inversión en capital y trabajo, a través de la cual se pone en acción la fuerza de trabajo potenciada por maquinaria, energía y tecnología.

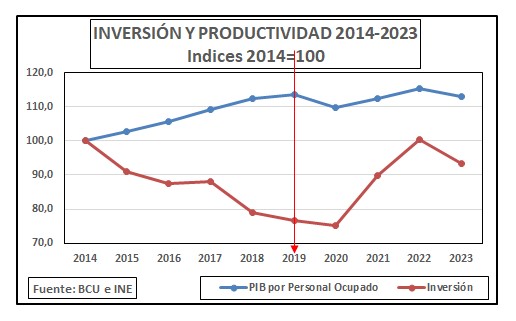

Al final del ciclo, el resultado es un valor superior, un excedente, la plusvalía, verdadero índice del crecimiento en una economía capitalista. Por cierto, en nuestro país la inversión creció en forma importante en lo que va de este quinquenio, + 22% entre 2019 y 2023, pero la actividad económica medida por la variación del PIB apenas creció 0,8%, mientras en el quinquenio anterior lo había hecho a razón de 1,3% anual.

De esta manera encontramos comportamientos diferentes en la relación inversión y crecimiento en los dos últimos quinquenios. Mientras en 2015-2019 convivió un descenso en la inversión con el mantenimiento del crecimiento del PIB, a partir de 2019 y hasta el primer semestre de 2024, la recuperación de la inversión no se tradujo en mejores resultados en la producción de bienes y servicios. Por un lado, la actividad económica se desarrolló con un grado de industrialización superior en 2015-2019 (11%) al observado en 2020-2023 (menor a 10%), ya que en éste incidió más el sector agropecuario, el comercio y los demás servicios. Por otro, la productividad por persona ocupada no creció como preveía la teoría en este último período, ante el considerable aumento de la inversión (gráfica 1).

La inversión en capital constante y variable – capital y trabajo – de acuerdo al planteo marxista revela un resultado similar, pero enfocado en el excedente. La inversión, aunque menguada, potenció la capacidad de generar un mayor valor de la fuerza de trabajo hasta 2019, y con ello el monto del excedente apropiado por los capitalistas. A partir de 2020, la inversión en capital y trabajo se dispara, pero sin resultados mejores en cuanto a la productividad, y por tanto con muy bajo incremento de la plusvalía.

Ello es reflejo de una inversión que se concentró en los sectores improductivos – no generadores de plusvalía, enfocados en la circulación del capital – que redujo la tasa de ganancia media de la economía. No hay registros indicadores de tal suceso, pero la ubicación de la inversión extranjera directa en la economía uruguaya nos puede dar una pista. También hacia donde se direccionó la promoción de inversiones a través de la ley 16.906 según publica la COMAP del Ministerio de Economía y Finanzas (MEF).

La inversión extranjera en Uruguay

Según las Cuentas Nacionales del Banco Central del Uruguay (BCU), el gasto en bienes de inversión – formación bruta de capital fijo – en 2019 representaba 14,5% del PIB; en el primer semestre de 2024 se elevó a 17%. Pero la inversión pública, que participaba con el 18% de la inversión total, hoy apenas alcanza el 14%, con lo cual el peso de la inversión privada se elevó al 86%, algo muy coherente con el discurso y la ideología de la actual coalición de gobierno.

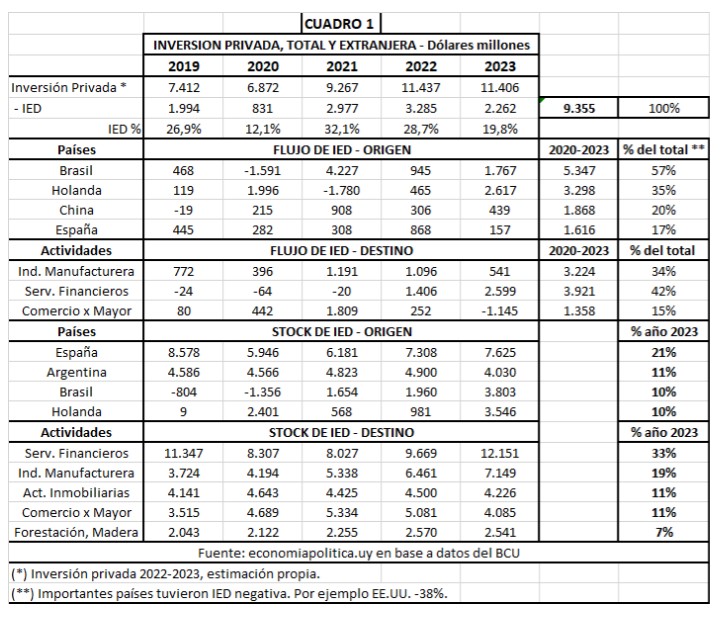

Ahora bien, esa inversión privada es nacional y extranjera. La Inversión Extranjera Directa (IED) tiene una importante participación en el total invertido, pues en 2021 y 2022 superó el 30% del total, y el 5% del PIB. Por país de origen, desde Brasil concurren los principales montos de IED en el período 2020-23, que significaron 57% del total. Le siguieron Holanda (35%), China (20%), España (17%). (Cuadro 1).

Si ahora observamos el destino de la IED por actividad económica, nos comenzamos a contestar la inconsistencia entre inversión y crecimiento que habíamos notado antes. Las actividades dedicadas a proveer servicios son las que más IED recibieron (60%), destacándose los servicios financieros y de seguros (42%) – ciertamente improductivos – y el comercio al por mayor (14%). Le siguieron Otras Industrias Manufactureras (35%), sin mayor apertura.

El BCU también nos proporciona información sobre la IED acumulada, el stock de IED por país de origen y por actividad económica (destino). Al año 2023 el stock de IED alcanzó la suma de 37.000 millones de dólares (50% del PIB), lo que significa un importantísimo volumen de medios de producción que funcionan bajo directivas que no priorizan precisamente el interés nacional y el desarrollo económico soberano.

Lo que más importa es el nivel de ganancias que se pueden remitir a sus casas matrices de origen. En este aspecto España lidera el ranking de stock de IED, con 21% del total (7.625 millones de dólares), le siguen Argentina y Brasil con 11% cada uno, lo que revela la importancia de la región, pero además el nivel de dependencia de nuestros vecinos en torno a la reproducción y acumulación de capital. Esas inversiones entrelazan el “vecindario” constituyéndose en una fuente de integración superior a los acuerdos comerciales.

Cabe preguntarnos a continuación, donde se ha acumulado esa IED cuyos flujos se aceleraron desde principios de este siglo. Las actividades orientadas a la oferta de servicios son preponderantes. En 2023 llegaron a proporciones cercanas al 60%, donde predominan ampliamente los Servicios Financieros (32%). Sin duda un reflejo certero de lo que habíamos observado a nivel de los flujos anuales de IED.

Otras Industrias Manufactureras concentran un 26% de la IED acumulada a 2023, donde sin duda destaca la producción de celulosa, y como no podía ser de otra manera en las actividades agropecuarias sobresalen ampliamente las inversiones realizadas en la forestación y para la extracción de madera.

Uruguay XXI en su informe 2022 sobre la IED incluye además un estudio sobre las inversiones promovidas bajo la ley 16.906. En ese contexto los años con flujos más importantes de IED estuvieron en el período 2012-2016 (entre 40-50%), en los años recientes han promediado 25-30% del total promovido.

En 2019 sobresalió la inversión de UPM, que elevó casi al 50% la IED promovida, y de allí en adelante afirmó la preponderancia del sector manufacturero/agropecuario/agroindustrial en el volumen de las inversiones promovidas bajo los alicientes definidos en la ley 16.906. Si bien este régimen al principio orientó una cierta diversificación con este tipo de actividades, finalmente consolidó la concentración de inversiones en un complejo extractivo con orientación exportadora y escasísima promoción de actividades conexas fuera del transporte y la producción de energía alternativa.

En conclusión, mayores inversiones extranjeras no han asegurado una correspondencia con el aumento de la productividad, y el crecimiento económico. Ello parece obedecer al destino de la IED, cuyo stock se ubica fundamentalmente en los servicios y en industrias con un agudo perfil extractivo. Sin duda se vuelve imprescindible un re direccionamiento y supervisiónl de la IED, así como un arreglo para procedimientos de respeto a normas laborales y ambientales.

*Economista, Director del Programa EconomiaPolitica.uy y Columnista de MateAmargo. Fue Diputado (2005/10) y Senador (2010/15) por el MPP – Frente Amplio. Miembro del Capítulo uruguayo de la Red de Intelectuales y Artistas en Defensa de la Humanidad (RedH)