Uruguay: exportación de ganado en pie y valor agregado

El reciente debate en torno a las exportaciones de ganado en pie nos remite al concepto de valor agregado, muy útil cuando se habla de cambios estructurales y desarrollo económico. El valor agregado es la expresión más certera cuando hablamos de creación de riqueza, porque significa justamente eso, un nuevo valor creado en la producción de bienes y servicios a partir de la transformación de materias primas e insumos.

El ganado en pie es justamente un insumo a transformar, pero que exportado, generará en otro lugar un valor que implica empleo y salarios, recaudación de impuestos y beneficios para los empresarios dueños del medio de producción (en este caso, los frigoríficos en el país de destino).

A su vez, la relación entre el valor agregado y el valor total producido es un indicador de la eficiencia productiva de una economía. Una proporción alta indicaría que se está generando un valor importante con los recursos utilizados, mientras que un valor bajo puede sugerir ineficiencias o una alta dependencia de insumos externos.

El valor agregado también nos ayuda a observar la contribución de cada sector a la economía y cómo se distribuye dicho valor creado en cada uno de ellos. En lo que va del siglo XXI, el valor agregado en Uruguay ha significado en promedio un 51% del valor total de bienes y servicios. El 49% restante es el valor de los insumos y materias primas utilizados y transformados por el trabajo humano en el proceso productivo.

En una comparación regional, Argentina en el mismo período generó un valor agregado promedio anual de 50%, y Brasil 49%. Uruguay ha generado un mayor valor agregado con relación a los insumos utilizados, pero a nivel sectorial tiene el menor aporte de los sectores primario e industria -8% y 20% respectivamente- y el mayor en el sector de los servicios (72%).

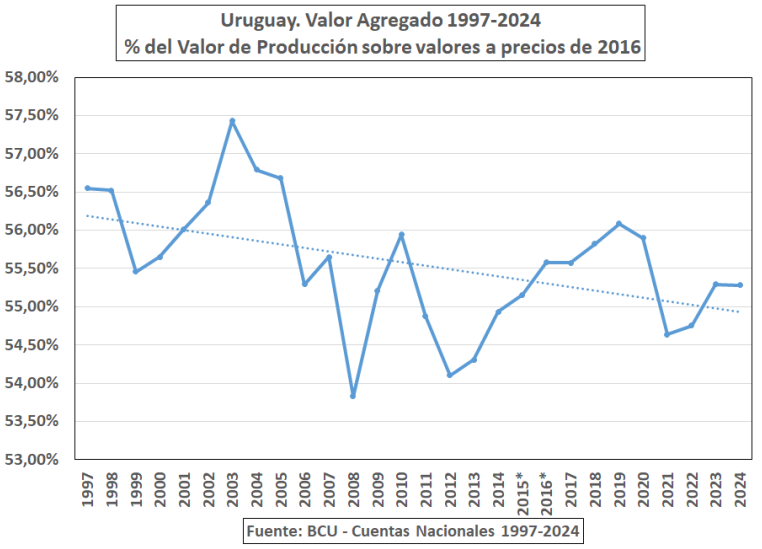

En la gráfica que adjuntamos, podemos ver la evolución del valor agregado como porcentaje del valor de la producción desde 1998, año de comienzo del ciclo económico que estamos atravesando. En dicho período la tendencia es decreciente, de tal forma que el ciclo se va cerrando sobre una participación del valor agregado similar al registrado 15 años atrás.

Es muy visible como la recuperación de la larga crisis iniciada en 1999, y que explotó en 2002, culminada en 2006-07, se dio sobre la base de la producción de bienes y servicios de menor valor agregado. Ese tipo de crecimiento se prolongó para superar los embates de la crisis financiera 2008-2009. Esto coincide con la incidencia del sector agroexportador como el factor más dinámico de ese proceso de crecimiento.

De allí en adelante la industria (manufacturera y de la construcción) y luego los sectores de mayor inversión y aplicación tecnológica (energía, telecomunicaciones, pasta de celulosa), de mayor valor agregado, fueron los sectores que lideraron el crecimiento. En la ganadería y en la agricultura hubo importantes inversiones y aportes de tecnología (maquinaria agrícola, trazabilidad, bio-tecnología, transgénicos) que influyeron sobre la productividad del sector primario.

Pero el crecimiento económico se estancó a partir de 2017, y la situación se agravó con el desembarco de la crisis sanitaria Covid19, y nuevamente la recuperación vino de la mano con el impulso a las actividades agropecuarias tradicionales y de menor valor agregado. De esta manera no ha sido posible construir una ruta sostenible de desarrollo económico y de cambio estructural con rumbo a una matriz productiva diversificada y de alto valor agregado, lo que redundaría en más empleos con mejores remuneraciones.

Una situación diferente se da al interior de cada sector de actividad.

Por ejemplo, en el sector primario, fundamentalmente agropecuario, si bien solamente aporta un 8% al valor agregado por todas las actividades económicas del país, en su interna el nuevo valor creado representa un 45% del valor total producido, sin duda una consecuencia de la fertilidad de nuestros suelos así como de su potenciación a través de la genética, los agroquímicos, la trazabilidad etc. que hacen el proceso de producción cada vez más intensivo en capital.

Pero no deja de estar al principio de la cadena, y las actividades que le siguen continuarán acrecentando el valor de los productos agropecuarios, ahora insumos de procesos productivos y de servicios diversos. Algo que no sucede cuando se exporta ganado en pie.

El caso de la industria manufacturera es diferente. Aporta un 12% al valor agregado nacional, pero en su proceso interno genera un valor agregado del 32% sobre el valor total que produce, muy menor al caso agropecuario. Sin duda los volúmenes que maneja son mayores, no depende solamente de los insumos agropecuarios, y el nivel de inversión y de empleos requeridos son también sensiblemente mayores.

Pero están un eslabón por encima en la cadena de valor, por lo que los montos monetarios manejados son sensiblemente mayores que en el caso agropecuario, y ello significa un volumen de beneficios, masa salarial e impuestos superiores. La masa salarial del sector agropecuario es 42% de la que distribuye la industria manufacturera, y los beneficios el 68%.

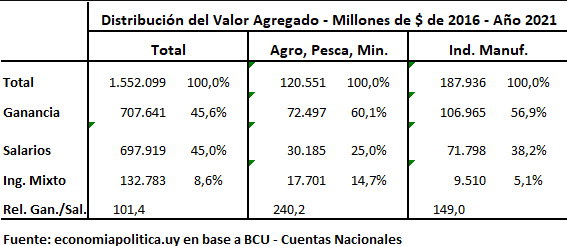

Esto nos introduce a la cuestión distributiva. Como podemos observar en el cuadro adjunto al final de este artículo[i], en el sector agropecuario el valor agregado, que luego se traduce en los ingresos del sector, asciende al 46% del valor de la producción total, el cual incluye el costo de las materias primas e insumos iniciales.

Pero dichos ingresos se distribuyen de una forma muy desigual: 60% para los beneficios capitalistas, 25% para salarios y 15% para ingreso mixto (asociado al ingreso percibido por productores familiares y cuentapropistas). Surge entonces una relación beneficios/salarios = 240, lo que en teoría marxista identificamos con la tasa de plusvalía. Tengamos en cuenta que esta relación a nivel de toda la economía, con los resultados de todas las actividades económicas sumados, es de 101.

En la industria manufacturera, como ya vimos, el valor agregado en el curso de su proceso productivo constituye el 32% del total, pero su distribución es mucho más equitativa, que da lugar una tasa de plusvalía de 149. En efecto, en este caso a los beneficios les correspondió el 57% del ingreso generado, y a los salarios el 38%.

En síntesis. Más allá del momento o la coyuntura en que se desencadenó la controversia sobre la exportación de ganado en pie, y que dio lugar a nuestra reflexión, lo cierto es que el destino fuera de fronteras de “ganado vestido”, como le llamó el ministro de Ganadería, Agricultura y Pesca, el Dr. Alfredo Fratti, descontinúa la cadena de valor que le otorga un sentido particular a la producción agropecuaria, se pierde un agregado de valor en territorio nacional, justamente en el sector industrial donde el ingreso se reparte de una manera menos desigual.

Este no es un caso aislado de las actividades económicas que se desarrollan en nuestro país, puesto que podríamos razonar de forma similar en la producción de soja, de pasta de celulosa, y en el futuro probablemente en el caso del hidrógeno verde.

Nota:

[i] EL Banco Central del Uruguay (BCU) no ha actualizado la información en torno al enfoque de ingresos del PIB. Los últimos datos, que utilizamos en este artículo, refieren al año 2021.