Uruguay con mayor impuesto al consumo y menor al patrimonio

En la comparativa de América Latina y el Caribe (ALyC) Uruguay tiene la tasa de impuesto al consumo (IVA) más alta, 22% desde que la aumentó el gobierno de Luis Alberto Lacalle en 1990, mientras que la tasa de impuesto al patrimonio para personas físicas (IPAT) es la más baja, 0,1% a partir del 1 de enero de 2025[i], con un monto mínimo no imponible de 150.000 dólares (300.000 dólares para núcleo familiar).

Sin duda una muestra clara de la regresividad que aún permanece en el sistema tributario de nuestro país, luego que la Reforma Tributaria de 2006 introdujera el impuesto a la renta de las personas físicas (IRPF). Pero lo que en algún momento denominamos la segunda fase de la reforma tributaria, asociada a las rentas del capital y a la imposición a la riqueza, que completaba la progresividad del sistema, no se realizó.

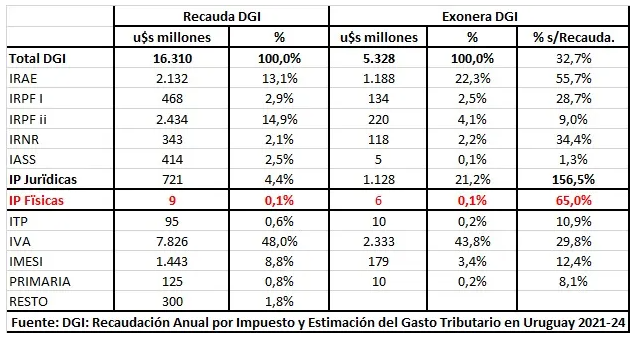

Coherente con ello, la recaudación del IVA en Uruguay significó el 48% del total recaudado por la Dirección General Impositiva (DGI) en 2024, mientras el IPAT aportó tan solo 0,1% (¡9 millones de dólares en una recaudación de 16.310 millones!).

Es decir que el patrimonio, la riqueza, de las personas físicas en Uruguay, que se ha demostrado se concentra cada vez más en menos personas, aporta ¡prácticamente nada!

Y cuando, ante las urgencias y emergencias sociales que el país padece, se plantea aumentarlo en algo, recaudando entre las fortunas más altas, los multimillonarios y sus medios de difusión se desatan en una defensa obscena de sus privilegios. Resulta que ahora son “riquillos” no imponibles en vista de su “pobreza” relativa con los acaudalados milmillonarios del continente. Cierto que todo es relativo, y también su riqueza con respecto al patrimonio y al ingreso nacional.

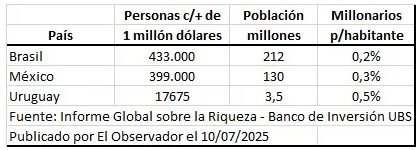

Según podemos observar en el cuadro a continuación, en Brasil habría 433.000 personas con fortunas mayores a 1 millón de dólares, en México 399.000, y en Uruguay 17.675. Por lo tanto, si en Brasil hay dos personas millonarias en dólares cada mil habitantes, en México 3 personas, en Uruguay habría 5 personas millonarias en dólares cada mil habitantes. El “esfuerzo” sería más compartido, pero ni siquiera abarcaría a tantos si la propuesta se ubicara en el 1% más rico.

Según la fuente indicada, en Uruguay durante el año 2024 se agregaron 365 millonarios a los 17.312 que existían en 2023, un aumento del 2,1%. Muchos de esos nuevos ricos ingresan a la lista a raíz por actos sucesorios. Pero no existe un impuesto a las herencias en Uruguay.

Mientras, el INE dio a conocer los datos de pobreza con la nueva metodología, que la ubica en 17,3% de las personas, esto es aproximadamente 610.00 personas, que en el caso de la pobreza infantil se eleva a 32% (230.000 niños/as).

En el fondo, de lo que se trata es que se comparta la financiación de gastos imprescindibles, y de cumplir con las responsabilidades que la constitución le exige al estado uruguayo, de acuerdo con las capacidades de cada uno. Porque la promesa de “no me graven que yo soy el inversor” ya sabemos cómo terminó: 62.000 millones de dólares, 77% del PIB anual, depositado en el exterior.

Como muy bien señala Andrea Vigorito[ii], “La estrategia adoptada en 2020-2021, más allá de la expansión del seguro de desempleo, fue insuficiente para contrarrestar la caída de ingresos y la pobreza. Por otra parte, no se acudió a una mayor contribución de los estratos altos para enfrentar los costos de la crisis. El impuesto covid gravó a los funcionarios públicos de altos ingresos, dejando fuera al sector privado y a quienes perciben rentas del capital”.

En contextos de crisis los sectores que concentran ingresos y riquezas mantuvieron sus situaciones de privilegio, de tal forma que no solamente no compartieron los costos, sino que acumularon más recursos a su favor, aumentando la desigualdad económica con graves consecuencias sociales. Esto es posible comprobarlo en dos escenarios similares, pero con orígenes diferentes: la crisis de 2002-2003 y la emergencia sanitaria de 2020-21.

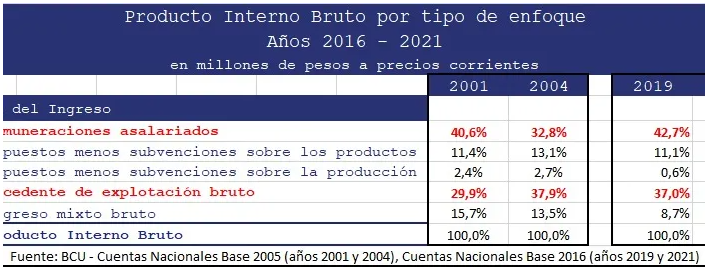

En el cuadro que sigue se ve muy claro como en esos contextos la participación de las ganancias empresariales (conceptualizadas por el BCU como excedente) aumenta a costa de las remuneraciones salariales. Entre 2001 y 2004, ese intercambio significó nada menos que una pérdida de 8 puntos porcentuales del PIB para las/los asalariados, entre 2019 y 2021 fue de 3 puntos.

De acuerdo con el Cuadro 1 del Anexo, entre los impuestos al consumo (IVA, IMESI) y a los ingresos del trabajo presente y pasado (IRPF, IASS) aportan a las arcas de la DGI el 66% del total de su recaudación. A su vez lo recaudado por la DGI significa el 82% de los ingresos del Gobierno Central. De esta manera se manifiesta la desigualdad en el aporte, cuando asalariados, jubilados, y su consumo, se vuelven la base imponible fundamental del sistema impositivo nacional. ¿no será hora de cambiar?

“Si bien en Uruguay parece existir un marcado consenso sobre la importancia de reducir la llamada pobreza infantil, los acuerdos son menores cuando se pone de manifiesto que ello necesariamente implica una importante canalización de recursos y depende en buena medida de políticas redistributivas”[iii]

Anexo – Cuadro 1

Notas

[i] El IPAT personas físicas fue creado en 1964, con una tasa de1,3 %. A diciembre de 2024, las tasas para residentes variaban entre 0,1% – 0,3%, y para no residentes desde 0,7% a 1,5%. A partir de enero 2025 se redujeron a 0,1% para residentes.

[ii] “La desigualdad económica y las políticas redistributivas” Publicado en La Diaria el 11 de agosto.

[iii] Idem anterior