Uruguay: crecer en un mundo inestable

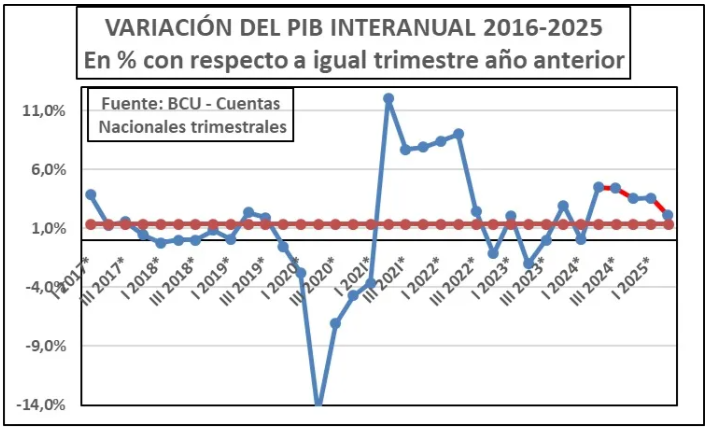

De acuerdo a reciente información del Banco Central del Uruguay (BCU), la actividad económica, medida por la variación del Producto Interno Bruto (PIB), creció +2,1% en el segundo trimestre de 2025 (abril-junio) con respecto al mismo período de 2024. Según podemos apreciar en la gráfica adjunta en el anexo, las tasas de crecimiento se han ido reduciendo desde el segundo trimestre de 2024, pero aún permanecen por encima del nivel promedio de la década. Es de muy difícil pronóstico lo que pueda suceder en el correr del presente año, en un contexto regional y mundial volátil, y muchas veces impredecible, para una región muy dependiente de la demanda externa, y una pronunciada agresividad con la cual encara su decadencia el imperio norteamericano. En particular para el continente latinoamericano, considerado “su” reserva estratégica para enfrentar al mundo multipolar que se avecina.

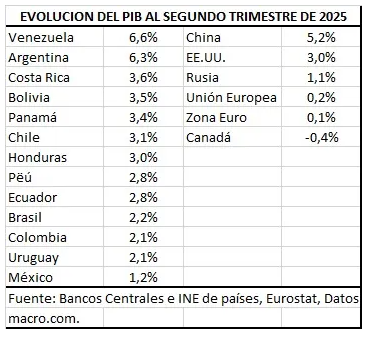

En efecto, la política proteccionista basada en el aumento de los aranceles por parte de EE.UU. y su permanente injerencia en la institucionalidad interna de los países latinoamericanos (Venezuela, Brasil, Colombia) ha erosionado el normal desarrollo de la actividad económica continental. La política tarifaria ha golpeado en particular a México, cuyo PIB descendió -0,4% en este primer semestre de 2025 (Canadá ídem), y una combinación de ambas (tarifas e intervención) afectó a Brasil y Colombia, cuyos rangos de crecimiento (2,1%) se situaron por debajo de los pronósticos. Venezuela es la excepción. Acosada por un feroz bloqueo comercial y financiero (y ahora militar), creció 6,6% en igual período, basado en una inusual apuesta a la producción para sustituir el consumo importado, especialmente de alimentos, y obviamente en la recuperación de la producción petrolera.

Otros países han resistido, como Chile, Perú, Ecuador y Bolivia, en función de la recuperación de los precios del cobre y del mantenimiento del precio del petróleo, y Argentina que viene de niveles de actividad muy bajos y que mediante la puesta en práctica de un experimento ultra liberal sobre la distribución ha transferido recursos hacia la inversión merced a un incremento inédito de la pobreza y el desempleo. El cuadro siguiente nos da un panorama de la situación que hemos comentado.

Uruguay no se ubica bien en el ranking de crecimiento de los países de ALyC, para la cual la CEPAL previene sobre la prolongación de estos magros resultados, con perspectivas internacionales desfavorables y débil demanda interna. En su conjunto, la región creció 2,2% cumplido el primer semestre de 2025. Frente a este panorama la CEPAL advierte sobre la urgencia de “movilizar mayores recursos para superar las trampas del bajo crecimiento, la alta desigualdad y las persistentes brechas estructurales de desarrollo”[i].

La Comisión de la ONU destaca la necesidad de abordar el desafío fiscal para aumentar la inversión pública, fortaleciendo la recaudación con reducción de la evasión y limitando el gasto tributario (exoneraciones de impuestos), además de avanzar hacia un sistema tributario más progresivo. Por otro lado, se destaca la importancia del papel de una banca de desarrollo en la movilización de recursos, considerado estratégico para canalizar financiamiento hacia sectores denominados clave.

Enfoques del PIB Uruguay

Podemos observar su evolución desde el punto de vista del gasto, esto es, el gasto en consumo (de las familias y del sector público), en inversiones, y el gasto del resto del mundo en nuestros bienes y servicios (exportaciones). La variación interanual que anotamos para el PIB al segundo trimestre del corriente año (+2,1%), tiene su explicación fundamentalmente en el gasto de las familias (el gasto público descendió), que vieron incrementar su ingreso por salarios (+1%) y por mayor empleo (+1,6%), sin duda consecuencia del cierre del año electoral en el cual el gobierno de la coalición derechista buscó cerrar su administración con recuperación en las remuneraciones.

En lo que va del gobierno de Yamandú Orsi, el salario real medio ha mantenido su nivel, a la espera de la 11ª. Ronda Salarial. La inversión fue el otro componente del gasto con incidencia en el PIB, pero su aumento se explica por una mayor acumulación de existencias en granos por la buena cosecha de verano. En cambio, la inversión en capital fijo descendió por menor importación de maquinarias.

Desde el enfoque de la producción, el 85% del crecimiento del PIB al segundo trimestre de 2025 fue explicado por el aumento de las actividades agropecuarias, de la industria manufacturera, y en menor grado, de los servicios financieros. Con respecto al sector agropecuario, se destacó el incremento de la actividad agrícola (soja y maíz) y la producción de rolos para la producción de celulosa. La incidencia de la industria manufacturera se debió principalmente al recomienzo de la actividad de la refinería ANCAP, detenida por mantenimiento, la industria de pulpa de celulosa, la industria frigorífica y la producción de lácteos.

Pese a ser estructuralmente la actividad productora de servicios, públicos y privados, mucho más importante que la producción material, de bienes, representando el 75% del valor agregado, su incidencia en la variación del PIB, excepto los financieros, fue prácticamente insignificante. Este es un rasgo estructural que se afirmó en la década más dinámica 2005-2014, donde la otra cara fue la continuidad en la caída del grado de industrialización. Una muestra más de que la Inversión Extranjera Directa aprovechó nuestros recursos naturales en un sentido extractivo, siendo impulso tan solo de servicios colaterales.

En el marco de esa problemática, y considerando que la Inversión Extranjera es el componente central en la estrategia de crecimiento diseñada por el Ministerio de Economía (MEF), es importante observar como la CEPAL despliega, a su entender, los fundamentos más importantes para que la IED captada sea provechosa para un rumbo de desarrollo[ii].

En primer lugar “Las políticas de atracción de IED deben estar integradas en una estrategia coherente de desarrollo productivo a nivel nacional y territorial, con un liderazgo político sólido y la participación de diversos actores como el gobierno, el sector privado, el sector académico y la sociedad civil”. El subrayado es nuestro, porque la ausencia de estos sectores determina luego resultados que no se sostienen en el tiempo, ni sustentan proyectos independientes que diversifiquen la base económica nacional.

Al respecto, dicha publicación señala: “Además, puede tener un impacto positivo en las economías receptoras al fomentar la difusión tecnológica y los efectos indirectos sobre la productividad; facilitar el acceso a los mercados internacionales, y movilizar recursos para diversificar la actividad económica y ampliar las bases industriales”. Para que ello suceda, además de la participación académica y ciudadana que hemos resaltado, será necesario que “Los incentivos deben diseñarse con condicionalidades alineadas a las políticas productivas y contar con mecanismos de seguimiento que aseguren su efectividad”.