Brasil: interés y más intereses

Paulo Klias

El Banco Central (BC) acaba de publicar su última publicación con información sobre la situación fiscal del gobierno federal. Se trata de la » Nota sobre Estadísticas Fiscales «, que contiene datos del mes de agosto y un resumen consolidado de períodos anteriores. La información más significativa se refiere a los gastos para el pago de compromisos relacionados con el flujo de intereses derivados de los títulos de deuda pública del gobierno federal.

Durante agosto, el volumen de gastos por intereses financieros alcanzó los 74.000 millones de reales. Esto representó un promedio de 3.500 millones de reales por día hábil durante ese período. Esta es la cifra más alta alcanzada para un mes de agosto desde que la serie comenzó a publicarse en 1998. En comparación con el año anterior, por ejemplo, se registró un aumento del 7%, ya que los gastos totales por intereses en agosto de 2024 alcanzaron los 69.000 millones de reales.

La información confirma la continua tendencia de la política económica del gobierno federal a priorizar la búsqueda de resultados positivos únicamente en la dimensión primaria de la contabilidad del sector público. Esto significa que el departamento económico se preocupa exclusivamente por contener el gasto en partidas no financieras. Por lo tanto, el gobierno continúa planificando y aprobando recortes de gasto en salud, seguridad social, educación, asistencia social, seguridad pública, salarios de funcionarios y otras cuentas que la metodología clasifica como «primarias». Dado que el objetivo de resultado fiscal establecido en el «Nuevo Marco Fiscal» se limita a este enfoque restrictivo de la contabilidad gubernamental, los gastos por intereses de la deuda pública tienen libertad para crecer según lo desee la autoridad económica.

Los tipos de interés se mantienen siempre en máximos históricos.

Por lo tanto, el hecho relevante es que ningún funcionario del Ministerio de Hacienda ha mencionado jamás la necesidad de reducir los gastos por intereses. Al fin y al cabo, no existen disposiciones para recortes, planes de contingencia ni límites para este tipo de gasto. A quienes defienden los intereses del sector financiero, dentro o fuera del gobierno, no les importa que los gastos por intereses se acerquen peligrosamente al billón de reales en 12 meses. Lo que importa es recortar las prestaciones de la seguridad social, eliminar los salarios mínimos constitucionales para la salud y la educación, e impedir el ajuste del salario mínimo prometido por Lula durante su campaña electoral de 2022.

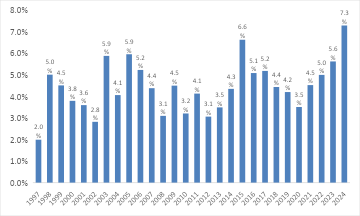

Según información publicada por la Secretaría del Tesoro Nacional (STN), los gastos acumulados en intereses a lo largo de la serie histórica alcanzaron los 11,4 billones de reales en agosto pasado. ¡Increíble! Este es el valor actualizado de dichos gastos acumulados desde el inicio de su cálculo en enero de 1997, como se puede observar en el Gráfico 1. Si consideramos la participación de estos gastos en el Producto Interno Bruto (PIB), observamos un porcentaje promedio muy elevado. Entre 1997 y 2024, el promedio anual fue del 4,4% del PIB. No es casualidad que el año pasado se registrara un máximo histórico para este indicador, alcanzando el 7,3%. Sin embargo, es interesante observar cómo la participación tiende a aumentar en períodos de mayor austeridad fiscal y menor crecimiento económico.

Gráfico 1 – Gastos por intereses – Participación en el PIB (%) – 1997-2024

Fuente: STN

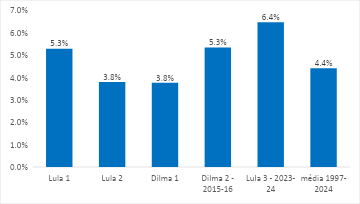

El Gráfico 2 muestra el porcentaje de intereses sobre el PIB en períodos seleccionados. Así, se observa que los períodos marcados por la profundización de la lógica de austeridad fueron también aquellos en los que el porcentaje del PIB destinado al pago de intereses fue el más alto. La administración de Palocci, durante el primer mandato de Lula, resultó en un promedio del 5,3% entre 2003 y 2006. El siguiente período más agudo fue el fraude electoral perpetrado por Dilma Rousseff en su segundo mandato, cuando invitó a Joaquim Levy a dirigir el Ministerio de Hacienda en 2015.

El ministro implementó un severo programa de austeridad y provocó una recesión económica, lo que provocó que los gastos por intereses aumentaran al 5,3% del PIB. Finalmente, durante el mandato de Lula III, la situación empeoró, y el promedio para el bienio 2023-24 alcanzó un récord histórico para la relación intereses/PIB: 6,4%.

Gráfico 2 – Gasto por intereses – Participación en el PIB (%) – 1997-2024 (promedio y períodos seleccionados)

Fuente: STN

Hasta que el gobierno de Lula implemente los cambios necesarios en los fundamentos de la política económica, se seguirá priorizando el gasto financiero y se seguirán desviando recursos presupuestarios hacia gastos financieros parasitarios. Es urgente flexibilizar la meta de inflación, llevándola del irrealista 3% anual a algo más cercano a la dinámica de nuestra economía, como lo fue en el pasado reciente: 4,5% como centro de la meta, con un rango entre el 3% y el 6%. Si este cambio ya se hubiera implementado en 2023, como propuso la gran mayoría de los economistas sensatos, ni el Banco Central ni el Fondo Monetario Internacional (COPOM) tendrían argumentos para seguir manteniendo la tasa SELIC en niveles estratosféricos.

Después de todo, contrariamente a lo que afirmaban Gabriel Galípolo y Roberto Campos Neto (RCN), la inflación no está descontrolada. El problema es el contrario: la meta se encuentra en un nivel inalcanzable. Esto se traduce en tasas de interés oficiales extremadamente altas, lo que a su vez genera un aumento del gasto presupuestario en intereses e impide la reanudación de las inversiones para el ciclo de desarrollo social y económico, tan esencial para Brasil. Y no se trata de una caída superficial, una reducción puntual del 0,25 % en la tasa SELIC. Lo que se necesita es un nuevo nivel mucho más bajo. Recordemos que, incluso con RCN, la tasa cayó por debajo del 3 % anual entre 2020 y 2021. En otras palabras, hay margen para una reducción significativa desde el 15 % actual. Lo que falta es la voluntad política para el cambio.

Cambiar la política económica.

El Consejo Monetario Nacional (CMN), compuesto por el Ministerio de Hacienda, el Ministerio de Planificación y el Banco Central, establece la meta de inflación. Todos son nombrados por el Presidente de la República. Lula tiene la palabra. El COPOM está compuesto por los nueve directores del Banco Central, siete de los cuales fueron nombrados por Lula. Lo impensable es que la política económica esté saboteando al propio gobierno y siendo manipulada por individuos sin control sobre el Palacio de Planalto. Esta retórica ya no se sostiene.

Si bien las últimas encuestas de opinión muestran una ligera recuperación en la popularidad del Jefe del Ejecutivo e indican un mayor margen de maniobra para una posible reelección en 2026, lo cierto es que los cambios en la política económica no pueden pasarse por alto simplemente por esta pausa temporal. Es innegable que Donald Trump contribuyó significativamente a esta mejora, ofreciendo a Lula la oportunidad de construir un amplio movimiento en defensa de la soberanía nacional e identificar a los traidores a la patria dentro del círculo de Bolsonaro.

Pero lo más adecuado sería aprovechar las circunstancias e impulsar la agenda de cambios en la estrategia de política económica. De lo contrario, los determinantes estructurales que favorecen el financierismo permanecerán intactos y, sin duda, volverán a manifestarse pronto.

*Doctor en Economía y miembro de la carrera de Especialista en Políticas Públicas y Gestión Gubernamental (EPPGG) del Gobierno Federal.