Brasil pierde posiciones en el ranking de inversión productiva

Por segundo año consecutivo, Brasil perdió posiciones entre los países receptores de inversión extranjera directa (IED), considerada inversión productiva. En el caso de Brasil, las entradas de IED alcanzaron los 59.200 millones de dólares en 2024, una caída del 7,5 % con respecto a 2023. El año anterior, la caída fue aún mayor (-12,7 %). Como resultado de la tendencia negativa en las entradas de IED a Brasil, nuestra posición en el ranking mundial descendió del 5.º puesto en 2023 al 7.º en 2024.

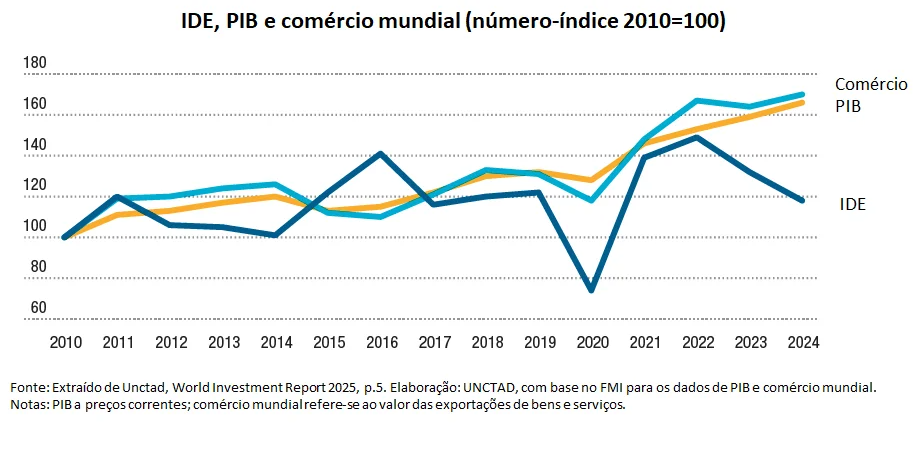

El Instituto de Estudios para el Desarrollo Industrial (IEDI) analizó la última encuesta de la UNCTAD, divulgada recientemente, sobre la IED en el mundo, que trajo datos de 2024, con énfasis en la posición de Brasil.

En 2024, los flujos globales de IED ascendieron a 1,45 billones de dólares estadounidenses, con un crecimiento del 4 % en comparación con 2023. Este crecimiento se vio impulsado por la volatilidad de los flujos financieros hacia un pequeño número de economías europeas de referencia , según la UNCTAD. Excluyendo este efecto, los flujos globales de IED cayeron un 11 % el año pasado, registrando una contracción de dos dígitos por segundo año consecutivo.

Considerando las principales modalidades de IED, la mayor caída (-26% en comparación con 2023) se registró en los acuerdos internacionales de financiación de proyectos , esenciales para grandes proyectos de infraestructura, especialmente en países en desarrollo. Este desempeño se debió principalmente a las restricciones financieras y a la incertidumbre sobre la trayectoria de los tipos de cambio y las tasas de interés, ya que esta modalidad depende en mayor medida de los recursos de inversores institucionales y de la deuda, que son más sensibles a las tendencias del mercado financiero.

Los anuncios de proyectos greenfield , que suponen la creación de nuevas instalaciones y tienen un impacto significativo en el desarrollo de los países a través del aumento de la capacidad de producción, la creación de empleo y la difusión de tecnología y conocimientos , aumentaron un +3% respecto a 2023, aunque su valor cayó un -5,4% en el periodo.

En la industria manufacturera, el número de estos proyectos aumentó un 2,5% y su valor se redujo un 5%, pero aun así fue la segunda cifra más alta registrada. La actividad fue más sólida fuera de los sectores de cadena más larga, lo que benefició al Sudeste Asiático, Europa del Este y Centroamérica, y reflejó las estrategias de las multinacionales para reequilibrar las ubicaciones de producción en el contexto geopolítico actual y los cambios en el comercio global.

También cabe destacar, como aspecto positivo, los proyectos greenfield en el sector de las TIC, cuyo valor prácticamente se ha duplicado, impulsado por los centros de procesamiento de datos, como resultado del crecimiento de la economía digital y el desarrollo de aplicaciones de IA. Como aspecto negativo, contrariamente a lo necesario, las inversiones en energía y gas cayeron un 28% en valor, debido principalmente a las importantes reducciones en las energías renovables en la Unión Europea, Asia y África.

Las fusiones y adquisiciones (F&A) transfronterizas aumentaron un 14 % en 2024, alcanzando los 443 000 millones de dólares. Este crecimiento fue impulsado por varias transacciones a gran escala, según la UNCTAD, especialmente en los sectores tecnológico, energético y financiero. A pesar de esta recuperación, la actividad en este tipo de IED se mantiene muy por debajo del promedio de la última década.

La UNCTAD también señala que existe una tendencia a largo plazo a la disminución de la proporción de transacciones transfronterizas en la actividad total de fusiones y adquisiciones, ya que las empresas optan cada vez más por adquisiciones nacionales cerca de sus mercados de origen, debido a mayores riesgos geopolíticos y obstáculos regulatorios, así como a cambios en las políticas industriales.

Entre los diferentes grupos de países, las entradas de IED a las economías desarrolladas cayeron un 22 % en comparación con 2023, principalmente debido a Europa (-58 %). En cambio, se observó un aumento en Estados Unidos (+19,7 %), impulsado por 46 operaciones transfronterizas de fusiones y adquisiciones (en comparación con 38 en 2023) y un número récord de proyectos greenfield .

En las economías en desarrollo, las entradas de IED se mantuvieron estables (+0,2%), totalizando 867.000 millones de dólares (o el 57% de las entradas mundiales de IED), lo que indica cierta resiliencia ante la incertidumbre económica mundial. La creciente complejidad de las políticas industriales y comerciales a nivel mundial ha influido en los patrones de inversión en estas economías, especialmente en sectores sensibles a las tendencias de relocalización y deslocalización .

Esta estabilidad se debió a la fuerte expansión de la inversión en África (+75%), que compensó una disminución del -3% en Asia emergente y del -12% en América Latina y el Caribe. Aun así, los flujos hacia este grupo de países se mantuvieron altamente concentrados. Diez economías de mercado emergentes representaron aproximadamente el 75% de la IED total: China, Brasil, México, Indonesia e India.

En América Latina, que representó el 11% de los flujos globales, la disminución fue más pronunciada en América del Sur (-18%), impulsada principalmente, en orden decreciente, por la disminución de los flujos hacia Argentina, Chile, Colombia y Brasil.