La desdolarización: un grado de soberanía necesaria

Mate Amargo

“No vengo a decir que hay que invertir en pesos porque no sé lo que va a pasar de acá a tres meses. Pero algo que sí sé es que si invertís en dólares tu poder adquisitivo va a ser muy volátil. (…) Es una especie de timba de casino donde podes ganar y perder en el corto plazo y a largo plazo pierdes siempre. Cuando invertís en UI o en pesos tu poder adquisitivo va a ser estable” dijo el presidente del Banco Central, Guillermo Tolosa, y refiriéndose al dólar agregó que “Cualquier reclamo pido que lo depositen en la casilla de reclamos de la Casa Blanca y no en el Banco Central. No es un fenómeno que tenga que ver con nuestras acciones”.

Antes de pasar a las medidas concretas y a otras facilidades que podrían aparecer, resulta oportuno reflexionar sobre la volatilidad del dólar, que por demás es de hecho, la moneda imperial cuyo valor depende de la economía estadounidense y de la respuesta acertada o no, que a ello de la Reserva Federal de ese país en favor de su contingencia económica, no de la nuestra.

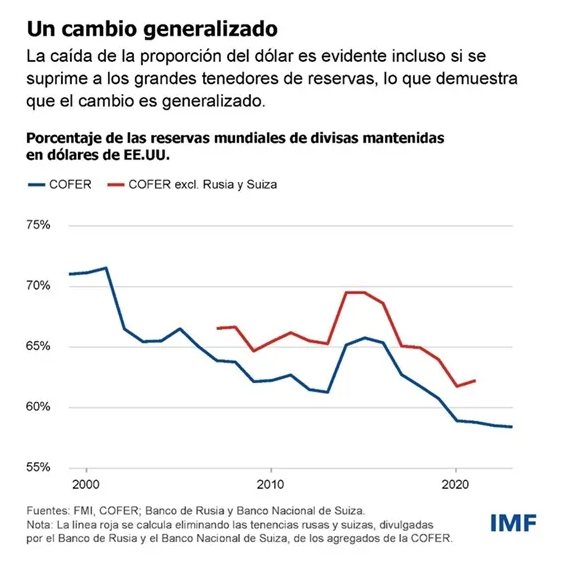

Vale la pena entonces señalar y a manera de ejemplo, la caída del porcentaje de dólares estadounidenses en las reservas internacionales mundiales, según muestra el gráfico siguiente y en virtud de la volatilidad del mismo, que obliga a los países a ir sustituyendo la otrora moneda mundial por otras más estables, lugar que, por lo general, lo viene ocupando una especie de canastas de monedas integrada por las llamadas “no tradicionales” (el euro, el yen y la libra esterlina fundamentalmente), según manifiesta el mismo FMI (https://www.imf.org/es/Blogs/Articles/2024/06/11/dollar-dominance-in-the-international-reserve-system-an-update).

Al parecer, los tiempos del Patrón dólar van llegando a su fin, como en otros tiempos, y con la caída del imperio inglés, le pasó al Patrón Oro que en definitiva era el “Patrón Libra Esterlina”.

La inestabilidad económica del gigante del norte trae consigo predicciones muy reservadas sobre su futuro próximo, a pesar del repunte que mostró el segundo trimestre del año. Este repunte no estuvo vinculado a reactivación interna propiamente dicha, sino más bien al incremento del consumo y variación de existencias, con caída de las importaciones, pero también de las exportaciones, en un juego peligroso de incremento de aranceles que pueden afectar tanto al consumo de las familias como al productivo.

En Uruguay y para el 30/9/2025 según el BCU, las reservas internacionales se componían en un 84% por dólares estadounidenses, lejos aún del promedio mundial que cae por debajo del 60%, pero en mejor situación que un año antes (septiembre del 2024) cuando esta moneda alcanzaba el 90.1% del total. La tendencia es clara, pues continuar atados a este imperio en decadencia puede ser tan suicida, como lo fue para Argentina aliarse a Inglaterra cuando esta se desplomaba. El proceso tendrá que acelerarse.

Las medidas del BCU para desestimular el ahorro en dólares

Más allá de los dichos del presidente del BCU, lo concreto es que se implementan medidas que permitirán más a la corta que a la larga un manejo más soberano de las relaciones mercantiles y de producción nacionales. “Plan destete” lo llamó Tolosa, refiriéndose a que llegó la “hora del peso” superando una “larga y triste historia” de confianza en la moneda extranjera mencionada. Entre las medidas ya definidas pueden señalarse:

- Desde enero del 2026 mayores cargos de capital a bancos para préstamos en dólares a empresas no transables (las no vinculadas a importaciones y exportaciones), encareciendo el crédito y el ahorro en esa moneda.

- Eliminación de incentivos fiscales para inversiones en el exterior, lo que apunta a la pesificación de los ahorros.

- Incremento de tasas de interés en pesos, afirmando que “Una parte muy importante de la población sin tener que hacer muchos trámites y sin saber mucho de finanzas automáticamente va a empezar a recibir por sus depósitos en pesos tasas parecidas a nuestras Letras de Regulación Monetaria”.

Al mismo tiempo se estarían evaluando otras medidas como la expresión monetaria dual de precios de vehículos e inmuebles, encajes bancarios que favorezcan a la moneda nacional, consentimiento expreso para abrir cuentas en dólares en base al conocimiento de la posibilidad de pérdida de su poder adquisitivo.

Suponemos que puedan además sumarse otras medidas como la facilidad de transferencias digitales rápidas en diversas monedas que al menos permitan el desprendimiento del dólar, aunque no favorezcan necesariamente a la moneda nacional de manera directa, así como el ahorro en unidades indexadas, etc.

Otras Reflexiones

Pero lo cierto es que mientras el propio Banco Central mantenga sus reservas con tan alta composición en dólares, resulta difícil convencer de la necesidad de un proceso de desdolarización. Por tanto, si bien el camino parece haber comenzado, se hace urgente avanzar con mayor rapidez en la desdolarización de nuestras reservas.

Por otra parte, tengamos presente que los lobbies del sector exportador resultan contrarios a esta búsqueda de soberanía monetaria, presionando al alza del dólar interno con todo su poder real y mediático, con el impacto que esto tiene en el conjunto social.

Además, el fortalecimiento de la moneda nacional no puede ser espurio, si no atado a la capacidad productiva y tecnológica del país. El atraso cambiario producido por políticas antinflacionarias no es sinónimo de fortaleza y es tan inestable como el mundo incierto que nos rodea. Es muy diferente el atraso cambiario con importante crecimiento y la consecuente entrada de dólares que debilita su valor por exceso de oferta, a provocar la devaluación del dólar por flotación impuesta del valor del peso para mantener la inflación.

La devaluación argentina que parece venirse con todo, y sobre ella ampliaremos en próximos artículos. Este es otro fenómeno a tener presente y que no aparece demasiado en el discurso oficial.