Perú: un nuevo comienzo

Perú: un nuevo comienzo

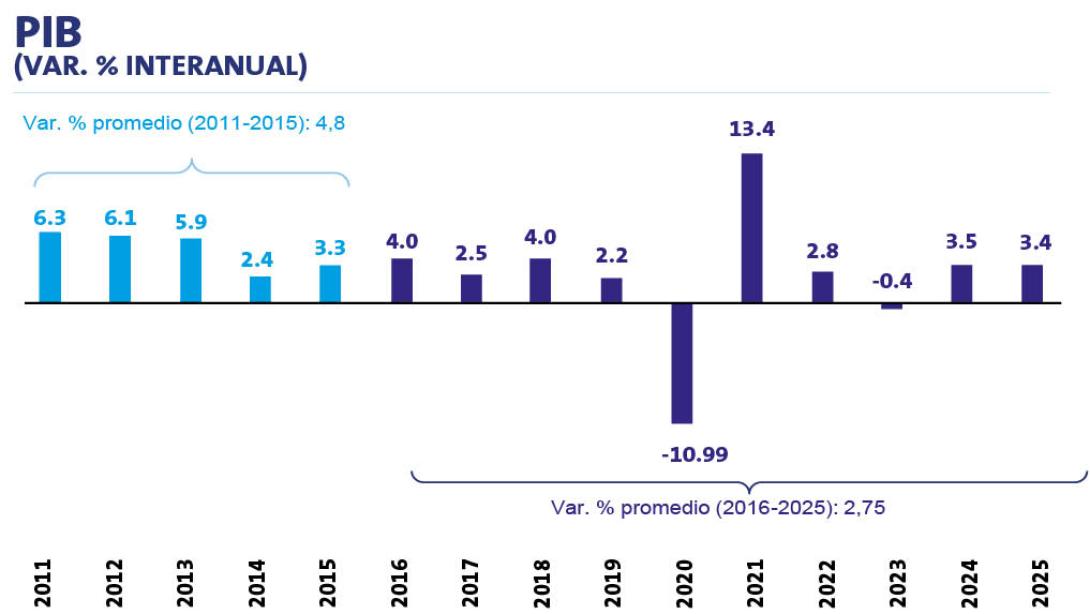

El crecimiento económico se ha moderado durante la década de crisis política con niveles inferiores a los observados tras la Gran Recesión. «Perú tenía un potencial de crecimiento de 3.5% anual, pero la realidad fue otra: la economía solo creció 2.6% anual entre 2017 y 2025, excluyendo 2020 y 2021, que fueron los años afectados por la crisis sanitaria».

A fines de junio de 2016, el Fondo Monetario Internacional (FMI) publicó el reporte de su visita anual al Perú, en el que señalaba que nuestro país seguía liderando el crecimiento entre las economías latinoamericanas. El nuevo gobierno, que asumiría el poder un mes después, heredaba una economía con “fundamentos sólidos, marcos institucionales adecuados y reformas estructurales en marcha”.I

Para el FMI de entonces, Perú tenía un potencial de crecimiento de 3.5% anual, pero la realidad fue otra: la economía solo creció 2.6% anual entre 2017 y 2025, excluyendo 2020 y 2021, que fueron los años afectados por la crisis sanitaria. La diferencia no es menor: un punto porcentual adicional de crecimiento sostenido implica, al cabo de tres décadas, ingresos alrededor de 35% más altos, una vez descontada la inflación.

La crisis política en la que nos hemos visto enfrascados desde 2016, con presidentes y ministros cada vez más breves y un Congreso ampliamente rechazado por la población por su pésimo desempeño, constituye en parte la explicación. En los últimos diez años, la política peruana ha logrado, primero, detener o incluso revertir las reformas estructurales que estaban pendientes (para lidiar con la informalidad, incentivar la competencia y mejorar la educación, solo por mencionar algunas).

Los marcos institucionales también se han debilitado. El Perú incumple de manera reiterada las reglas fiscales aprobadas en 2013, y el Consejo Fiscal —creado en 2015— no ha dejado de advertir sobre los riesgos derivados de medidas populistas impulsadas tanto por el Ejecutivo como por el Legislativo. A ello se suma el nombramiento de funcionarios a todo nivel, no por su idoneidad, sino por criterios políticos o de afinidad partidaria, reduciendo la capacidad técnica del Estado, entorpeciendo la ejecución del gasto y haciendo casi imposible sostener políticas públicas de largo plazo.

Tampoco los fundamentos económicos son tan sólidos como antes. La deuda pública se ha incrementado de 23% del PBI en 2015 a 30% en 2025, y la expectativa es que siga aumentando en los próximos años de la mano de un gasto público creciente. El crecimiento se ha visto reducido y, si bien se espera que este año la economía se expanda alrededor del 3%, esto no se compara con lo que experimentamos hace 10 años, más aún si se toma en cuenta que atravesamos un entorno externo extremadamente favorable para la inversión minera, con precios de cobre y oro en máximos históricos. Ese motor de la economía peruana ha perdido fuerza: la inversión privada ha pasado de representar 20% del PBI (promedio 2011-2015) a 17.6% en promedio durante el periodo 2016-2025 (excluyendo 2020 y 2021). La inversión directa extranjera ha disminuido de 4.5% de PBI a 2.9% en esos mismos periodos.

Las agencias calificadoras de riesgo evalúan justamente el marco institucional y los fundamentos económicos de los países para determinar su riesgo de impago. En el caso del Perú, las tres más importantes le han rebajado la calificación crediticia en los últimos diez años: 1 peldaño en el caso de Fitch y Moody’s y 2 en el caso de Standard & Poor’s. Esta última tiene al Perú a una rebaja de perder el grado de inversión y probablemente lleve a cabo una nueva evaluación en lo que resta del año.

Sin embargo, quedan aún algunos pilares en pie. El más evidente es el Banco Central de Reserva (BCR), que ha sido, y sigue siendo, exitoso en el control de la inflación y el manejo de las reservas internacionales, ese colchón que amortigua salidas de capital y choques externos. El sistema financiero mantiene su solidez y la supervisión del mismo es buena, mientras que el acceso a los mercados financieros internacionales se mantiene favorable, como lo demuestra la demanda por deuda soberana peruana.

Sería un error creer que la reserva institucional que nos queda sobrevivirá indefinidamente al deterioro político. Hay voces que claman por una mayor injerencia del Gobierno en el quehacer del BCR, mientras proliferan iniciativas demagógicas que amenazan con minar la estabilidad del sistema financiero e incrementar aún más el gasto público. Un nuevo gobierno es una oportunidad para corregir el rumbo, reconstruir instituciones y recuperar el terreno perdido en nombre del bienestar de todos los peruanos, pero también puede convertirse en el desencadenante de una crisis aún más profunda.

La elección, por tanto, no es el final de nada. Es apenas el comienzo. Y, frente a lo que está en juego, toca vigilar, exigir y no volver a resignarnos al deterioro como si fuera nuestro estado natural.