¿Por qué Elon Musk no puede reírse de China? – Por Sabino Vaca Narvaja

Los conceptos vertidos en esta sección no reflejan necesariamente la línea editorial de NODAL. Consideramos importante que se conozcan porque contribuyen a tener una visión integral de la región.

Sabino Vaca Narvaja *

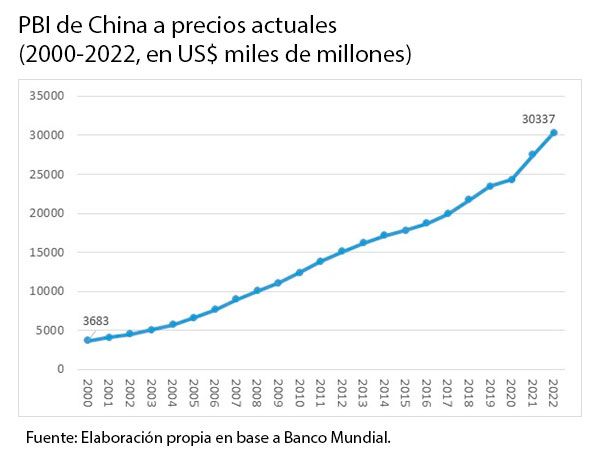

El expresidente estadounidense Joe Biden volvió a decir que la economía china “es una bomba de tiempo”. Si bien es cierto que China no crece a tasas de dos dígitos desde hace varios años, el agotamiento de su modelo es sólo una expresión de deseo de Occidente. Con una extraordinaria capacidad de adaptación a la realidad de cada momento, el gigante asiático tiene una clara estrategia de desarrollo económico que le permitirá seguir creciendo a mediano y largo plazo.

Anunció recientemente la caída del modelo chino por el hecho de que ya no crece como lo hizo en algún momento tras las reformas económicas impulsadas por Deng a fines de los 70. Es cierto, en los últimos años China no crece a tasas de dos dígitos. En parte, debido a las correcciones realizadas al modelo de crecimiento impulsado por el “pequeño timonel”. Pero no es la primera vez que esto sucede: China ha sabido adaptarse a la realidad cambiante de cada momento, dándose las estrategias adecuadas para cada situación.

Crecimiento equilibrado y sostenido

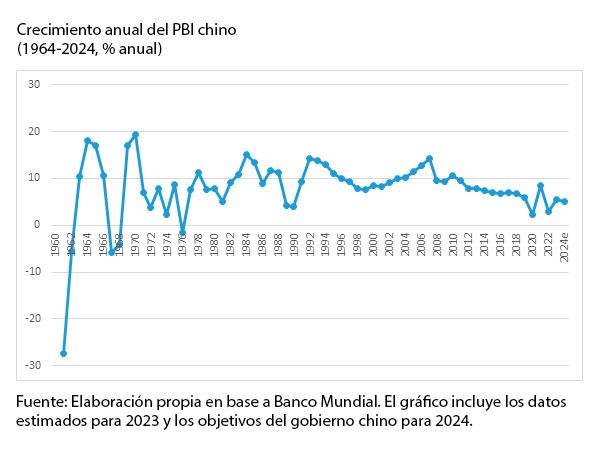

Para discutir el “menor” crecimiento chino en la última década es útil retomar el análisis hecho por Osvaldo Rosales, quien señala que los líderes chinos dejaron de confiar en el crecimiento del PBI como indicador unívoco y suficiente del avance económico (1). Por un lado, porque el crecimiento a tasas de dos dígitos por casi cuatro décadas causó un profundo deterioro ambiental y distributivo, además de acentuar las brechas de crecimiento y bienestar entre regiones. Pero, además, por la imposibilidad de proyectar un crecimiento a dos dígitos anuales de manera indefinida.

Otro punto relevante tiene que ver con la estructura del producto y del empleo. A inicios de este siglo, y con un empleo vinculado mayormente a la industria, China tenía que crecer a tasas de dos dígitos para crear los puestos de trabajo necesarios para dominar el desempleo. Con los años, los servicios fueron elevando su presencia en el PBI chino: en 2022, la participación de dicho sector fue del 57,8% y empleó cerca del 48% de la fuerza laboral (2). Dado que los servicios son más intensivos en empleo, China genera actualmente la oferta laboral necesaria para permitir la incorporación de nuevos trabajadores al mercado de trabajo creciendo a una tasa anual inferior, que entre 2016 y 2019 promedió el 6% (3).

Otro de los motivos por el que los líderes chinos dejaron de confiar en el PBI como indicador eficaz para evaluar el avance económico tiene que ver con las burbujas inmobiliarias. Por mucho tiempo, el desempeño de los gobiernos locales fue evaluado en base a su mayor crecimiento y sus autoridades eran premiadas por el gobierno central con la promoción. Por tal motivo, buscaron crecer lo más posible, promoviendo la venta sin control de grandes extensiones de tierra a los desarrolladores inmobiliarios sin que existiese el mínimo análisis “de viabilidad económica o de rentabilidad social” (4). Para dimensionar el asunto, en 2021 los gobiernos locales chinos obtuvieron el 40% de sus ingresos de la venta de derechos de uso del suelo (5).

La burbuja inmobiliaria no es nueva. Una década atrás, el propio Xi Jinping destacaba la importancia de la “prosperidad común” y la necesidad de tomar medidas enérgicas contra el “capital desordenado”, al tiempo que rechazaba la promoción inmobiliaria como inversión y repetía que “las casas son para vivir en ellas” (6). En China, donde el 70% de los hogares ya son propietarios, la oferta inmobiliaria supera con creces la demanda.

Dado que los servicios son más intensivos en empleo, China genera actualmente la oferta laboral necesaria para permitir la incorporación de nuevos trabajadores al mercado de trabajo creciendo a una tasa anual inferior.

Xi detectó claramente el fallo de diseño sistémico heredado y estableció precozmente medidas para frenar la especulación inmobiliaria restringiendo el crédito para los promotores excesivamente apalancados, y obligando a dichas empresas a mantener su deuda por debajo del 70% de sus activos. En la actualidad, el gobierno asumió una voluntad aún más férrea, especialmente en lo que refiere a la carga de la deuda de los gobiernos locales y el creciente número de promotores inmobiliarios morosos. Para Xi, la prioridad es “estabilizar el crecimiento, reajustar la estructura productiva, impulsar la reforma y favorecer iniciativas en beneficio de las mayorías” (7), lo que equivale a “arrancar de raíz el mal que afecta a nuestro desarrollo económico a largo plazo (…) aun cuando esto implique reducir el ritmo de crecimiento” (8) de dos dígitos.

Por qué la bomba de tiempo no va a explotar

Cómo sabemos, este es un año electoral en Estados Unidos y el presidente Biden busca su reelección. Por tal motivo, intenta mostrar su capacidad de impulsar la economía para inyectar confianza en sus potenciales votantes. Más allá de las políticas que promueva para reforzar ese aspecto, el tema China aparecerá repetidamente en la narrativa oficial. Máxime cuando el oponente en las elecciones de noviembre es el ex presidente Trump, para quién la prioridad en política exterior está dada por el desafío que Pekín plantea a Washington por la hegemonía mundial.

Habiendo hecho rápida mención de la coyuntura estadounidense –no menor para entender por qué el país del norte vuelve una y otra vez contra China– resulta importante volver sobre la actualidad económica del gigante asiático. Como el resto de las naciones, China sufrió la onda expansiva del Covid-19. Sin embargo, la velocidad de recuperación económica de China fue notable, siendo la única gran economía que creció en 2020. Si bien en 2022 tuvo un importante desaceleramiento producto del derrumbe de la inversión inmobiliaria, tuvo un posterior repunte económico en 2023, incluso por encima del objetivo fijado por el gobierno, lo que contribuyó con un tercio del crecimiento mundial.

Esa recuperación estuvo impulsada por la demanda interna, en particular por el consumo privado, como así también por políticas macroeconómicas expansivas: relajación de la política monetaria, reducción de impuestos a empresas y hogares, aumento del gasto fiscal para paliar los efectos de las catástrofes naturales del último año, entre otras (9). Sin embargo, el FMI plantea dudas de cara al futuro y pronostica una ralentización de la economía de hasta el 4,6% en 2024 producto de la debilidad del sector inmobiliario y de la moderación de la demanda exterior. También prevé que, a mediano plazo, el crecimiento siga disminuyendo y se sitúe en torno al 3,5% en 2028 por las dificultades derivadas de la débil productividad y el envejecimiento de la población (10).

Sin embargo, creo que las buenas perspectivas de crecimiento se mantendrán para 2024 y aún también en el mediano y largo plazo (11). En un artículo publicado por el Instituto Mercator de Estudios de China (MERICS), se hace mención al giro del gobierno chino con respecto a las normas de economía política que guiaban a sus predecesores: mientras aquellos se regían por una economía orientada al desarrollo, la economía de Xi se orienta a la geopolítica (12). Esto no implica que el crecimiento y el progreso socioeconómico hayan dejado de ser importantes para Xi, ni que, en el pasado, desde Deng hasta Hu, el ideal de alcanzar el desarrollo tecnológico estuviese ausente. Lo que importa es el direccionamiento de los esfuerzos del gobierno para recalibrar la economía y lograr el rejuvenecimiento nacional de cara al centenario de la República Popular, en 2049.

Para ello, el Partido Comunista de China (PCCh) aumentó el control y la orientación sobre los actores económicos para dirigirlos hacia tres prioridades: en primer lugar, los dirigentes chinos se propusieron alcanzar la autosuficiencia tecnológica y estabilizar la cadena de suministro para evitar que cualquier otro país pueda bloquear el acceso de China a los recursos, la tecnología, el capital o los mercados. En segundo lugar, China hizo grandes esfuerzos para remodelar y diversificar sus vínculos económicos internacionales a fin de ampliar sus proveedores con el propósito de garantizarse un abastecimiento de materias primas estable y a largo plazo. Asimismo, busca expandir los mercados de exportación y asumir un papel central en la arena global, especialmente en lo que se refiere al mundo en desarrollo. La iniciativa de la Franja y la Ruta, así como su complemento financiero, el Banco Asiático de Inversión e Infraestructura, y otras medidas como la internacionalización del renminbi, son un claro ejemplo de lo dicho (13). La tercera prioridad de Xi es mantener y reforzar la base socioeconómica de China. Para los chinos el desarrollo sigue siendo importante. No obstante, en los últimos años ha habido una clara prioridad en la gestión de los riesgos en el mercado interno: el desapalancamiento del sector inmobiliario va en ese sentido. Por tal motivo, las provincias y gobiernos locales pasaron a apalancar sectores estratégicos de la economía real –como la alta tecnología y las tecnologías emergentes– para retomar el control de la economía. Con ese fin, han establecido premios y beneficios para las empresas alineadas con los objetivos de crecimiento: cotizaciones ventajosas, protección contra la competencia extranjera y acceso a todo tipo de ayudas, desde subvenciones hasta créditos baratos para pymes.

Según un relevamiento oficial, China posee 10.000 empresas que entran en la categoría de “pequeños gigantes”. Para mediados de 2023, unas 3.600 de éstas –de las cuales el 86% son de propiedad privada– obtuvieron cerca de 175.000 patentes. De las 611 que publicaron informes financieros semestrales, más del 90% mostraron ganancias. Mientras tanto, 428 reforzaron la inversión en investigación y desarrollo (I+D) (14). Todas estas pequeñas empresas, basadas en la intensidad de la I+D, demostraron un potente poder de generación de ingresos y son promovidas por el gobierno chino. Algo similar pasa con las energías limpias. China es el principal proveedor mundial de componentes ecológicos clave como turbinas eólicas y electrolizadores, y posee hasta el 90% del mercado europeo de paneles solares, así como también “se está convirtiendo en el líder mundial y campeón de las exportaciones de coches eléctricos” (15). Esto demuestra la firme decisión del gobierno chino de avanzar hacia un modelo económico que responde al objetivo de lograr un crecimiento económico más equilibrado y sostenible y que otorga un mayor peso a actividades de alto valor añadido. La pregunta es si esto es suficiente.

El economista Michael Pettis dice que las economías acceden al superávit debido, principalmente, a políticas industriales que obligan implícita o explícitamente a los hogares a subvencionar al sector manufacturero, y ofrece un dato interesante: mientras que China aporta el 18% del PBI mundial, representa más del 31% de la industria manufacturera y menos del 13% del consumo. Estados Unidos, por su parte, aporta el 24% del PBI global, representa menos del 17% de la industria y casi el 27% del consumo global. Para el autor, en economías con superávit persistente, la debilidad de la demanda interna es simplemente la otra cara de las políticas que dan lugar a la competitividad del sector manufacturero (16).

Según un relevamiento oficial, China posee 10.000 empresas que entran en la categoría de “pequeños gigantes”.

Por ese motivo, y pese al compromiso con la política industrial, China apunta a la demanda interna para evitar los desequilibrios. El plan de crecimiento a 12 años pretende estimular el consumo y la inversión rumbo a 2035, sobre todo en sectores como los vehículos de nueva energía y la electrónica de consumo. Las inversiones inmobiliarias no están fuera de este plan, pero no como bien especulativo. Un rasgo innovador es el que se refiere a la “economía plateada”, que apunta a la mejora del sistema de cuidados para adultos mayores (17). Esto se vincula con la perspectiva de las autoridades chinas de duplicar sus sectores medios en 10 años, por lo que para 2030 China incorporará 80 millones de personas más a las clases media y alta (18).

Un dato que da cuenta del apoyo del gobierno a la demanda es el auge del consumo durante la Fiesta de la Primavera. Según estimaciones, este año se habría alcanzado un récord de cerca de 9 mil millones de viajes vendidos (19), triplicando los guarismos de 2019, previos a la pandemia. Vinculado también al consumo, el gobierno chino apura medidas para reducir los costos logísticos y promover la renovación de equipos y el intercambio de bienes de consumo viejos por nuevos a gran escala, con la finalidad de fomentar el desarrollo de alta calidad y el fortalecimiento de la economía real (20).

Por otro lado, tras las “Dos Sesiones” (21), las autoridades chinas aprobaron profundizar las reformas, especialmente en los sistemas fiscal y tributario. Estas decisiones pretenden abordar los desequilibrios entre las estructuras de gobierno central y local. China fijó un objetivo de déficit presupuestario del 3% del PBI; también anunció planes para emitir 3,9 billones de yuanes (cerca de 541 mil millones de dólares) en bonos soberanos especiales que podrían utilizarse para financiar sectores de importancia estratégica como la alimentación y la energía (22).

Garantizar la estabilidad del sector financiero es una prioridad del gobierno, con especial atención a la estabilización del mercado inmobiliario y a la gestión de la deuda de las administraciones locales para prevenir posibles riesgos. Para eso, impulsa políticas económicas para fortalecer la demanda en el sector como, por ejemplo, la baja de tasas de interés de hipotecas, comisiones y otros cargos, o incluso la flexibilización de los requisitos para acceder a las mismas. Si hiciéramos el ejercicio contrafáctico de pensar que hubiera pasado si la crisis de Evergrande hubiese sucedido fuera de China… pensaríamos que posiblemente se hubiese convertido en un nuevo Lehman Brothers. Como sucedió en China, el crac pudo ser amortiguado internamente y no afectó a las Bolsas de otros países con las consecuencias que ello hubiera tenido para la economía global.

En materia bursátil, China dio importantes pasos para fortalecer los mercados. Los planes de la Bolsa de Valores de Hong Kong para conectar con los ahorros de China continental van a implicar que ésta retome los primeros lugares en el mundo de las finanzas. Entre otras iniciativas, se puso en práctica un programa para permitir que por primera vez los inversores minoristas de China compren acciones internacionales en Hong Kong. Asimismo, se analiza consentir a los inversores de China continental negociar acciones cotizadas en la plaza hongkonesa en dólares HK o en yuanes, simplificando los procesos de liquidación e impulsando el proceso de internacionalización del renminbi. Por otra parte, el lanzamiento de futuros sobre bonos del Tesoro chino en Hong Kong a través de la Bolsa proporcionará a los inversores internacionales herramientas adicionales de gestión del riesgo en los mercados de renta fija de China.

Por último, es importante mencionar el incremento del presupuesto militar anual chino previsto para 2024, el cual se ampliará un 7,2%, alcanzando los 1,67 billones de yuanes (unos 231 mil millones de dólares) (23). Habrá que ver qué implicaciones puede tener un mayor volumen del gasto militar en la economía. A priori, se puede especular que ayudará a fortalecer la industria para la defensa y a incrementar la inversión en I+D en ese campo, como así también a crear empleo de calidad.

Por todo lo señalado, se puede afirmar que la economía china presenta perspectivas prometedoras tanto en el corto, como en el mediano y largo plazo. Como he tratado de argumentar, ésta se halla lejos de llegar a un punto de colapso. Es más, el riesgo está contenido y el florecimiento de ciertas industrias no hacen prever que vaya a haber un grave declive económico.

Una anécdota que involucra a Elon Musk habla de la capacidad china para seguir creciendo de manera equitativa y sostenible. En un video grabado en 2011, se ve al magnate sudafricano siendo entrevistado por una reportera oriental. Cuando ésta le pregunta si ve a la empresa china BYD como una competidora en el desarrollo de vehículos eléctricos, Musk reacciona rompiendo en carcajadas. La broma es que, en el último cuatrimestre de 2023, BYD aventajó a Tesla no solo como primer fabricante mundial de vehículos de ese tipo, sino en cuanto a cifras internacionales de ventas. Mientras esto sucede, Elon implora a las autoridades estadounidenses que fijen aranceles para proteger el mercado de los coches chinos de los que antes se reía.

- Osvaldo Rosales, El sueño chino. Cómo se ve China a sí misma y cómo nos equivocamos los occidentales al interpretarla, Siglo XXI Editores Argentina, 2020, p. 79 y ss.

- Banco Mundial (2023).

- Tomo esos años porque en 2020, debido a las medidas de confinamiento implementadas por el gobierno chino por la pandemia mundial de Covid-19, la economía de china creció solo un 2,23%, siendo (cabe aclarar) la única gran economía en crecer a ese ritmo. Luego en 2021 tuvo un rebote y el PBI creció un 8,45%, para volver a caer en 2022 (3%). El crecimiento para 2023 se estima en 5,5%, más cercano al promedio del período 2016-2019.

- Osvaldo Rosales, op. cit., p. 81.

- Junhua Zhang, “The bankruptcy of Xiconomics”, Geopolitical Intelligence Services, 23-10-23,www.gisreportsonline.com/.

- Mary Gallagher, “China’s Property Crisis Is Much Bigger Than Evergrande”, WPR (World Politics Review), 6-2-24.

- Xi Jinping, 2014, como se citó en Rosales, op. cit.

- Ibídem.

- “IMF Country Report No. 24/38”, Fondo Monetario Internacional, 2-2-24,www.imf.org.

- Ibídem.

- El gobierno ya anunció que la meta de crecimiento este año será del 5%.

- Max Zenglein y Jacob Gunter, “The Party knows best. Aligning economic actors with China’s strategic goals”, MERICS, 12-10-23,https://merics.org

- Al comerciar entre países complementarios y diversificar la canasta de monedas, China busca de esta manera fortalecer su economía como estrategia a largo plazo, en medio de un escenario hostil donde Estados Unidos impone trabas y barreras y promueve el desacople de la economía global.

- “’Little giant’ firms in China bring fresh economic ímpetus”, China Daily, 1-9-23,www.chinadaily.com.cn

- Ben Judah, Tim Sahay y Shahin Vallée, “Salir del ‘complejo de Suez’: por una geopolítica europea del mundo post-carbono”, El Grand Continent, 27-2-24,https://legrandcontinent.eu. Un dato interesante al que se hace referencia en la nota es que Europa ha quedado rezagada y para alcanzar sus objetivos de descarbonización depende de China, en primer lugar, así como de Estados Unidos.

- Michael Pettis, “Can Trade Intervention Lead to Freer Trade?”, Carnegie Endowment for International Peace, 23-2-24,https://carnegieendowment.org

- “La ‘economía plateada’: la apuesta de China para enfrentar la crisis demográfica”, El Mercurio, 12-2-24,https://gda.com

- Arendse Huld y Giulia Interesse, “China’s Middle Class – Growth, Policy, and Consumption”, China Briefing, 24-5-23,www.china-briefing.com

- “CGTN: El auge del consumo durante la Fiesta de la Primavera tuvo un comienzo espectacular”, Europa Press, 26-2-24.

- “Xi destaca importancia de impulsar renovación de equipos e intercambio de bienes de consumo viejos por nuevos”, XinhuaEspañol, 24-2-2024, https://spanish.news.cn

- N. de la R. La de la Asamblea Popular Nacional de China (APN) y la del Comité Nacional de la Conferencia Consultiva Política del Pueblo Chino (CCPPC).

- “As it happened: China’s ‘two sessions’ 2024 – Premier Li Qiang sets GDP target of around 5% for the year”, SCMP, 5-3-24,https://www.scmp.com

23.Liu Xuan Zun, “China raises defense budget by 7.2% for 2024, ‘conducive to peace, stability’”, Global Times, 5-3-24, https://www.globaltimes.cn/

* Exembajador de Argentina en China.