La crisis en Irán y la conmoción en el mercado de fertilizantes

La crisis en Irán y la conmoción en el mercado de fertilizantes.

Brasil, Estados Unidos, India, Corea del Sur, Tailandia y Australia se encuentran entre los países más vulnerables a las interrupciones en el suministro.

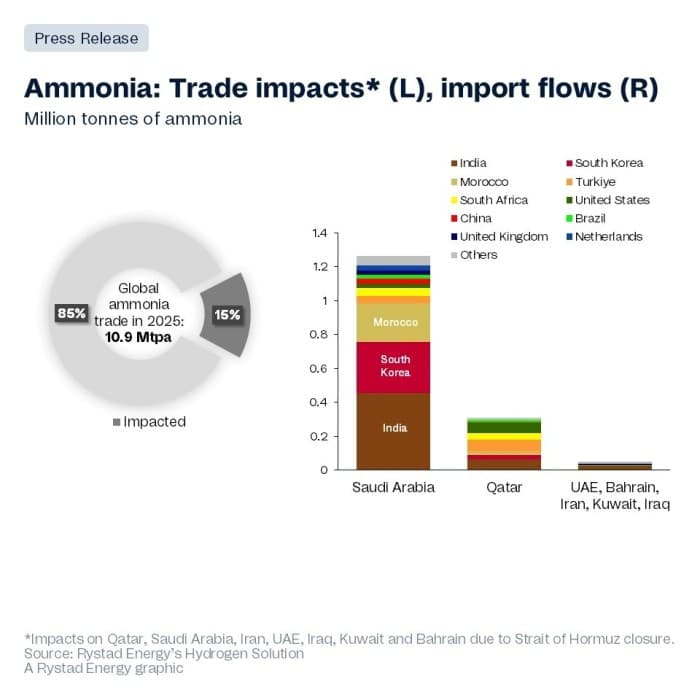

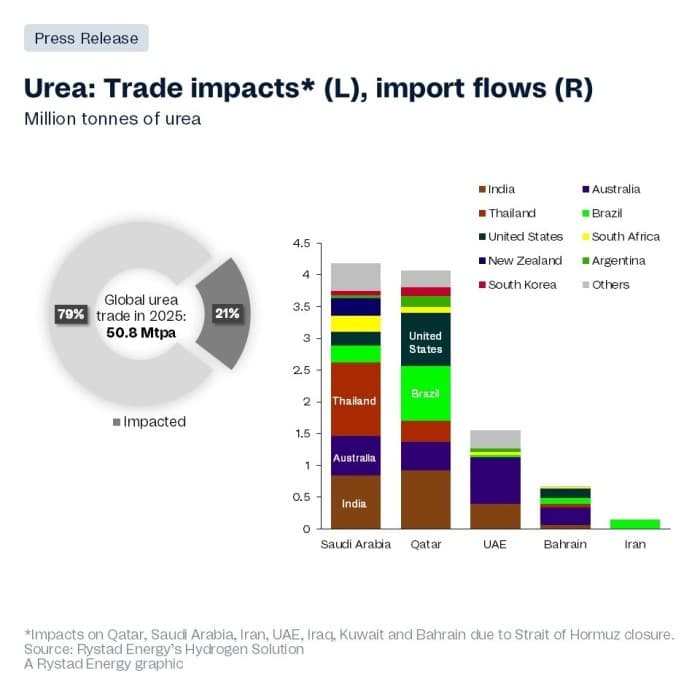

El comercio mundial de fertilizantes y amoníaco se enfrenta a una fuerte presión debido al cierre efectivo del Estrecho de Ormuz, mientras que las negociaciones diplomáticas entre Estados Unidos e Irán siguen siendo inciertas. El análisis comercial de Rystad Energy para 2025 muestra que las ventas del 15 % del amoníaco mundial y del 21 % de la urea, utilizada como fertilizante rico en nitrógeno, están vinculadas a exportadores potencialmente afectados por el cierre. Esto incluye a los principales productores, Arabia Saudita y Qatar, seguidos de Kuwait, Bahréin, los Emiratos Árabes Unidos, Irán e Irak. Nuestro análisis predice que esta prolongada crisis logística amenazará el ya frágil mercado del amoníaco y la urea, y podría extenderse rápidamente a las cadenas de suministro de alimentos y productos agrícolas, comenzando por los países más expuestos a estos flujos comerciales.

Para los responsables políticos y los compradores, el mensaje sobre la seguridad energética y alimentaria es claro. Más de una quinta parte de la urea comercializada por estos exportadores de Oriente Medio tiene repercusiones directas en el crecimiento de los cultivos y la agricultura, siendo India el país más expuesto, ya que importa entre el 6 % y el 8 % de los fertilizantes procedentes de estos países del Golfo. El cierre del estrecho podría traducirse rápidamente en riesgos reales, como posibles escaseces de alimentos, interrupciones en la producción, deterioro de la calidad del agua y otros importantes desafíos globales, dependiendo de la duración del conflicto, afirma Minh Khoi Le, vicepresidente sénior y director global de hidrógeno de Rystad Energy.

Otros países importadores que dependen de los fertilizantes comercializados a través del estrecho se ubican principalmente en la región de Asia-Pacífico, incluyendo Corea del Sur, Tailandia y Australia. La urea también es esencial en América, específicamente en Estados Unidos y Brasil. Los mercados secundarios que dependen de las reexportaciones de estos países también se verán afectados. Los principales importadores, en particular India y Corea del Sur, deberán buscar otras fuentes para satisfacer su demanda de amoníaco.

Aunque los productores con activos en otros países pueden aumentar la producción de fertilizantes, generalmente se ubican en regiones donde el costo de producción es mucho mayor, como en Europa, lo que conlleva precios más altos de los alimentos y posibles riesgos de inflación. Sin embargo, el reciente desarrollo del amoníaco verde y electrolítico podría ofrecer una posible solución, especialmente en el contexto de la seguridad del suministro, al reducir la dependencia de los fertilizantes nitrogenados de los combustibles fósiles. En un clima geopolítico similar, el e-amoníaco, o amoníaco producido exclusivamente con energía renovable, se propuso como una solución para satisfacer la demanda energética europea tras la invasión rusa de Ucrania, aunque con un éxito limitado.

Este combustible alternativo se está probando en China, pero su éxito en la sustitución de los fertilizantes tradicionales aún está por demostrarse. En general, los costos del e-amoníaco son más altos, pero licitaciones recientes de la India indicaron precios cercanos a la paridad con el amoníaco tradicional. Este año están surgiendo otros acuerdos de suministro en el mercado, por ejemplo, entre Uniper y AM Green para el e-amoníaco generado en la India y exportado a Europa, o los acuerdos de suministro de Yara con ATOME en Uruguay. Sin embargo, se espera que estos volúmenes entren en funcionamiento alrededor de 2030, por lo que no se prevé mucho alivio a corto plazo.

Se proyectó que el comercio mundial de amoníaco alcanzaría alrededor de 10,9 millones de toneladas anuales (Mtpa) en 2025, una disminución con respecto a los 12,3 Mtpa de 2024. Aproximadamente el 15 % de este volumen podría verse afectado por un cierre prolongado del estrecho de Taiwán, lo que afectaría principalmente a Arabia Saudita, que se vería gravemente perjudicada, ya que la mayor parte de su suministro y comercio se realiza a lo largo de su costa este.

Además, si se producen interrupciones en el suministro de fertilizantes al sector agrícola, Rystad predice una disminución en la producción mundial total de alimentos. Para la urea, la exposición es aún mayor. Se proyectó que el comercio mundial de urea alcanzaría alrededor de 50,8 Mtpa en 2025, de los cuales aproximadamente 10,6 Mtpa provendrían de países afectados, principalmente Arabia Saudita, Qatar y los Emiratos Árabes Unidos. De este total, 2,2 Mtpa se exportaron a la India, lo que subraya una vez más la dependencia del país de los fertilizantes importados de Oriente Medio. Otros países, como Tailandia, Australia, Brasil y Estados Unidos, importan actualmente cantidades sustanciales de urea de la región.

Este suceso no es un caso aislado en la industria de fertilizantes. Otros corredores comerciales han sufrido presiones en los últimos años. El volumen procedente de Rusia disminuyó significativamente tras la invasión de Ucrania, pero el país aún representa una parte importante del comercio de fertilizantes en 2025, con aproximadamente el 5 % del comercio mundial de amoníaco y el 15 % de las exportaciones de urea. Los recientes acontecimientos en Oriente Medio añaden un nuevo nivel de riesgo a un panorama comercial de amoníaco y fertilizantes ya de por sí frágil, lo que pone de manifiesto la concentración de estos flujos en un reducido grupo de proveedores y cuellos de botella.