El impacto en Argentina del ajuste en Brasil – Por Martín Burgos (Exclusiva NODAL)

Los conceptos vertidos en esta sección no reflejan necesariamente la línea editorial de Nodal. Consideramos importante que se conozcan porque contribuyen a tener una visión integral de la región.

Por Martín Burgos*

Desde su reelección, la presidente brasileña Dilma Rousseff tuvo que enfrentar distintos problemas políticos y económicos, de los cuales se hicieron eco los distintos diarios argentinos: desde las denuncias de corrupción alrededor de la principal empresa petrolera del país (Petrobras), las marchas opositoras de distintas magnitudes, y los distintos planes de ajuste fiscal, todos factores que se conjugaron para hacer entrar Brasil en un régimen de bajo crecimiento que terminó en una recesión abierta el año pasado, con una caída del 3,3% de su PBI.

Las principales explicaciones de ese derrotero económico son, por un lado, el enfoque ortodoxo que los gabinetes económicos del PT le impregnaron a la política económica del país vecino, llevando adelante el «manual del ajuste» ante los primeros síntomas de desmejora que vivió Brasil. Por otro lado, las dificultades reales que tuvo el gigante sudamericano para enfrentar el pago del endeudamiento tomado por sus empresas en el período 2008-2015, debido a la alta tasa de interés local, que obligó a realizar los ajustes para obtener la refinanciación de esa deuda.

En todo caso, y aunque ambas explicaciones no sean excluyentes, el impacto de esta política sobre Argentina es muy relevantes, dado que Brasil es nuestro principal socio comercial. En efecto cerca de 30% de nuestrasexportaciones se realizan con el país vecino, gran parte de las cuales son industriales y, por lo tanto, implican un valor agregado mayor que el resto de las exportaciones argentinas que se caracterizan por ser fuertemente intensivos en recursos naturales.

Este intercambio entre ambos países se viobeneficiado además por el amplio acuerdo comercial del Mercosur, en el cual se contemplaron esquemas comerciales liberales en algunos sectores y administrados en otros, cuyo paradigma es el sector automotriz.

El reciente dato de la balanza comercial arrojó el primer déficit desde 1999, alcanzando más de 3.000 millones de dólares explicado casi únicamente por el déficit bilateral con Brasil. Esto pareciera solventar la idea según la cual la devaluación del real dejó Argentina en una situación muy comprometida en términos de competitividad, y que la devaluación llevada adelante por el gobierno de Macri era inevitable.

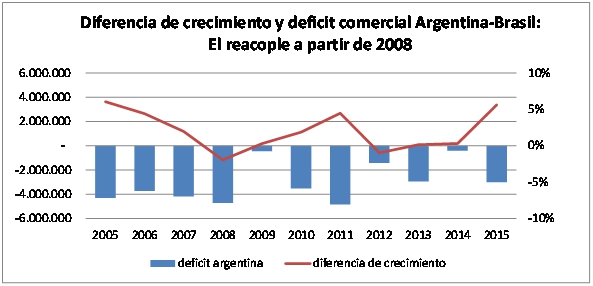

No obstante, como resultante de la estructura económica “unificada” de ambos países en varios sectores, el resultado comercial bilateral depende en gran parte del crecimiento relativo de ambos países, más que del tipo de cambio relativo. En efecto, el tipo de cambio entre el peso y el real tuvo hasta 2014 una relación favorable para Argentina, a la vez que se iba deteriorando el déficit comercialbilateral para nuestro país y mejorando el de Brasil.

En el siguiente gráfico se puede advertir que cuando Argentina crece más fuerte que Brasil, su déficit comercial bilateral se incrementa. Esto se da en los períodos previos a la crisis internacional (2005 a 2007) así como en 2010 y 2011 y, de nuevo, durante el año 2015. Ese año, el crecimiento argentino fue de 2% mientras que Brasil tuvo una marcada recesión de 3,3%, lo que representó el diferencial de crecimiento más elevado entre ambos países desde 2011 –casualmente el año record en términos de déficit comercial bilateral.

Esto nos muestra que el grado de interrelaciones de ambas economías hace que las demandas relativas sea más importante que los precios relativos, aunque esto mismo no obsta que, con un diferencial elevado y prolongado del tipo de cambio pueda verse afectada la competitividad de uno de los socios, como lo padeció Argentina entre 1998 y 2001.

La continuidad de la situación de ajuste en Brasil sumado a la recesión en la cual parece sumirse la economía argentina con las políticas llevadas adelante por el nuevo gobierno parece implicar un escenario que, para el 2016, no es nada alentador. En primer lugar, el achique de nuestro mercado interno por la reducción de los salarios reales se suma al achique de la economía brasileña para poner en jaque nuestra industria que requiere un ambiente nacional y regional creciente para poder desenvolverse correctamente.

Por otra parte, si persiste el enfoque de un tipo de cambio competitivo respecto de Brasil, esto implicaría no solo menores salarios en nuestro país y por ende mayor recesión, pero no garantizaría tampoco morigerar el déficit comercial estructural que Argentina tiene con Brasil. Solo si la recesión argentina es mayor que la brasileña podría reducirse el déficit comercial bilateral lo cual resulta importante en un contexto de restricción externo, pero la pregunta entonces sería si el remedio no sería peor que la enfermedad.

Más importante aún, una perspectiva recesiva prolongada de ambas economías podría poner en juego la propia existencia de las interrelaciones existentes en industrias claves, en las cuales podría generarse un proceso de desinversión y desmantelamiento de los acuerdos comerciales regionales. Este panorama solo podría ser funcional a unos acuerdos comerciales con los países de la Unión Europea y de Estados Unidos, países a los cuales compraríamos bienes industriales pero que nos cierran sistemáticamente la puerta a las exportaciones agrícolas en los foros internacionales.

*Economista argentino (UBA), Master en la Escuela de Altos Estudios en Ciencias Sociales (EHESS-Paris, Francia). Coordinador del departamento de economía del Centro Cultural de la Cooperación. Fue investigador del Cefidar y docente de Finanzas Publicas en la UBA.