Uruguay: el precio del dólar, la tasa de interés y la competitividad en 2024 – Por Claudio Fernández Caetano

El precio del dólar, la tasa de interés y la competitividad en 2024

Ec. Claudio Fernández Caetano *

Desde Enero de 2022 se viene verificando una caída del tipo de cambio nominal (el precio del dólar) pasando de un valor promedio de $44,5 a $38,4 en Marzo de este año. En ese período, el precio del dólar acumuló una disminución del 13,1%, alcanzando en este año sus valores más bajos en lo que ha transcurrido de este período de gobierno.

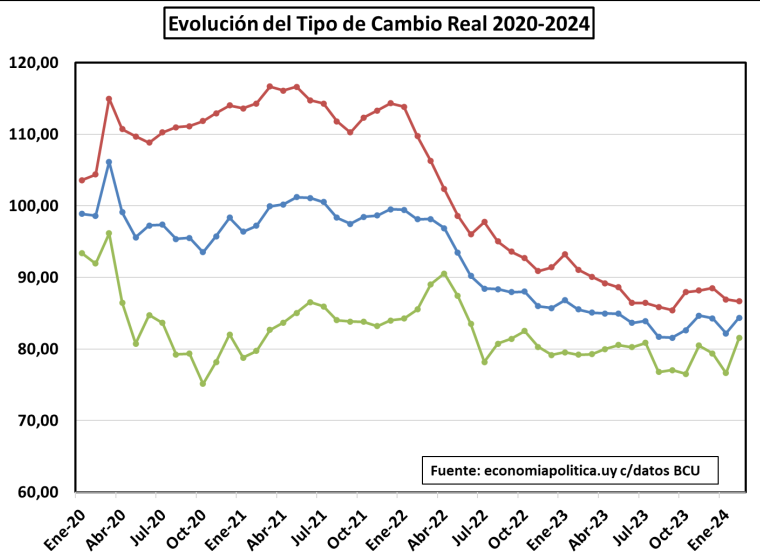

Más allá del valor nominal del dólar, interesa ver cómo ha evolucionado el Tipo de Cambio Real (TCR), que refleja no solamente la comparación entre el peso y una divisa extranjera, sino también cuán caro o no está el país respecto a otras economías y por tanto es un buen indicador de su competitividad. En relación a ello, el tipo de cambio real efectivo global publicado BCU, presenta en lo que va de este año sus niveles más bajos desde que inició este período de gobierno, incluso alcanzando valores similares a los de Enero del año 2000.

En el gráfico se observa que la pérdida de competitividad medida por el TCR comenzó a pronunciarse a inicios del 2022, que se verifica a nivel global y a nivel regional (Argentina y Brasil) y extrarregional, lo cual significa que nuestro país se está encareciendo respecto al resto del mundo según este indicador.

Esto se podría haber evitado, aunque fuese parcialmente con una política cambiaria activa que sostuviera el precio del dólar, pero en 2022 y en 2023 no pareció ser la orientación de la política aplicada por el BCU. Este problema puedo tener su origen en la propia política monetaria aplicada desde el BCU, que hasta mediados del 2023 aumentó la tasa de interés de referencia (o Tasa de Política Monetaria, TPM) para combatir la inflación a través de sus mecanismos de transmisión.

El tipo de cambio es un canal de transmisión desde la tasa de interés de referencia para afectar el nivel de precios. En la economía uruguaya opera un tipo de cambio flexible, que determina su precio en la operativa de compra y venta de la moneda extranjera. La suba de la tasa de interés para depósitos en moneda nacional hace más atractiva la colocación en pesos que en dólares. En este caso, el mecanismo sobre los precios opera a través de la baja del precio del dólar: la venta de dólares para obtener pesos hace que aumente la oferta de dólares en el mercado, presionando a la baja su precio. Con la caída en el precio del dólar se abarataron los precios de bienes importados y las exportaciones. En realidad, ese tipo de cambio más bajo puede disminuir en parte los precios al consumo, pero siempre a costa de la pérdida de competitividad de la economía.

Claro es que la competitividad más afectada es la de la industria nacional orientada al mercado interno (que debe competir con productos importados más baratos) ya que el agro genera la mayor parte de sus ganancias en los precios internacionales. Más allá de ello, desde el sector agroexportador ha habido expresiones de preocupación por el valor del dólar por la afectación de su rentabilidad, de los niveles de empleo y de la inversión en el sector.

La política monetaria no se condijo con las necesidades de crecimiento económico, ya que la suba de la tasa de interés como herramienta tiene mayor sentido en economías con mayor dinamismo que la nuestra, donde hay un calentamiento de la economía en los que puede visualizarse la necesidad por ejemplo de encarecer el crédito para que disminuya el consumo y enfriar la economía. Este no sería el caso uruguayo, donde en los tres años de caídas consecutivas del salario real se continuó aplicando esa política.

Los efectos de la política monetaria con los aumentos de la TPM sobre el valor del dólar comenzaron a hacerse notar cuando la inflación comenzó a ceder en abril del año pasado, cuando la inflación interanual bajó del 8%. Desde entonces el BCU comenzó con una paulatina reducción de la tasa de interés justificada en el enlentecimiento del aumento del índice de inflación. Las disminuciones de la TPM ocurrieron hasta diciembre de 2023. En este mes de abril, el último comunicado del comité de política monetaria, definió por primera vez en este año, una reducción de la TPM del 9% al 8,5% argumentada en la consolidación de la reducción de la inflación.

Esta reducción en la tasa de interés afecta al precio del dólar por el mecanismo inverso al detallado anteriormente. Más allá de eso, las señales dadas desde distintos actores del gobierno, es que el precio del dólar está “donde tiene que estar”, mostrando su visión hacia la conformación de las expectativas. En los gobiernos del Frente Amplio se procuró que el dólar acompañara su evolución a nivel internacional, no solo mediante la compra de dólares incidiendo financieramente en su precio, sino al menos con señales que funcionaran como indicaciones de que se estaba atendiendo las fluctuaciones a nivel internacional desde la política cambiaria.

La preocupación por la inflación, si bien es legítima, no puede dejar de lado otros objetivos que la política económica debería tener, como el crecimiento económico, los niveles de ingresos, su distribución progresiva y el empleo. Objetivos relevantes pero desatendidos desde la actual política cambiaria, donde las consecuencias sobre la economía real se continúan visualizando.

* Economista, ex vicepresidente de la ANV, actualmente trabaja en el Programa EconomiaPolitica.uy y en la UDELAR, miembro de la REDH.