Perú: morosidad se dispara por el aumento de impagos

Perú: morosidad se dispara por el aumento de impagos

Alejandro Narváez Liceras (*)

La morosidad en el sistema financiero es uno de los indicadores más reveladores del estado de salud de una economía, que refleja tanto la capacidad de pago de los prestatarios o deudores en los términos y plazos pactados como la efectividad de las instituciones financieras en la gestión de riesgos crediticios. En el contexto peruano, la situación al cierre del primer semestre de 2024 (1S24) presenta cifras alarmantes que merecen un análisis serio, dado el impacto que tiene la estabilidad financiera en el desarrollo económico y social del país.

El sistema financiero peruano (SFP) está integrado por un conjunto de instituciones, incluyendo la Banca Múltiple, empresas financieras, cajas municipales, cajas rurales y empresas de crédito. Cada uno de estos segmentos desempeña un papel crucial en las colocaciones o préstamos a diferentes sectores de la economía, desde grandes corporaciones hasta microempresas y consumidores individuales u hogares.

A junio de 2024, la morosidad o impagos en el SFP muestra un fuerte aumento entre las distintas categorías de instituciones y tipos de crédito. Este comportamiento no sólo refleja las diferencias en el perfil de riesgo de los clientes atendidos por cada tipo de institución, sino también la efectividad de las políticas de crédito y cobro implementadas por las entidades financieras.

Lógicamente, en un país atrapado entre crisis estructurales y un horizonte desalentador con elevadas tasas de interés (precio del dinero) propiciado por el banco central – dizque para combatir la inflación – se espera el aumento de los impagos en lo que resta de este año. El último reporte de Scotiabank Perú y Credicorp advierte que las instituciones prestamistas no bancarias o microfinancieras, afrontan la morosidad más alta en 16 años.

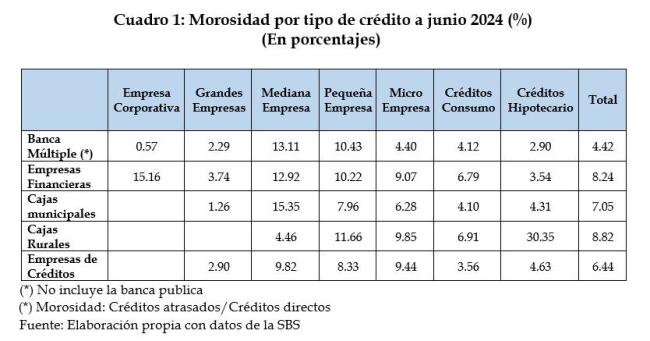

Cifras alarmantes

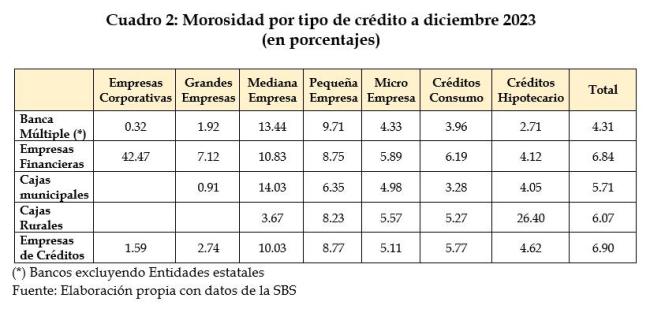

Al comparar la morosidad o la cartera atrasada (créditos directos que no han sido cancelados o amortizados en la fecha de vencimiento y que se encuentran en situación de vencidos o en cobranza judicial) entre diciembre de 2023 y junio de 2024, se ve un aumento generalizado en la mayoría de segmentos, lo que revela un deterioro en la capacidad de pago de los prestatarios o deudores. En cifras globales los impagos se situaron en el 6.99% al 1S24 en promedio, lo que supone 100 puntos básicos más respecto a diciembre de 2023 (5.95%).

Si analizamos por entidades financieras observamos lo siguiente: 1) Las empresas financieras y las cajas rurales muestran tasas de morosidad significativamente más altas, especialmente en créditos a microempresas y consumo. La morosidad en las cajas rurales es particularmente alarmante, alcanzando un 30.35% en el caso de los créditos a microempresas. Este nivel de riesgo puede estar vinculado a la volatilidad de los ingresos en las zonas rurales, la falta de acceso a mecanismos de mitigación de riesgos y la ausencia de apoyo por parte del Estado, 2)

Aunque la morosidad en la Banca Múltiple se mantiene relativamente baja en comparación con otras instituciones, se ve un aumento en sectores clave como las medianas (13.11%) y pequeñas empresas (10.43%). Esto podría estar relacionado con un entorno económico en crisis que ha afectado la capacidad de estas empresas para cumplir con sus obligaciones financieras, y 3) No menos preocupante es la situación de las Cajas Municipales, sobre todo los préstamos otorgados a medianas (15.35%) y pequeñas empresas (7.96%).

Implicaciones y reflexiones

El aumento de la morosidad en el SFP al 1S24 plantea varias preocupaciones tanto para las entidades financieras como para los reguladores (SBS y el BCRP). Un incremento sostenido en la morosidad puede llevar a una espiral negativa, donde las entidades financieras se vean obligadas a endurecer sus políticas de crédito, restringiendo el acceso al financiamiento en momentos críticos para la economía.

Por otro lado, en este escenario de aumento de impagos de sus deudores, dichas entidades vienen asumiendo mayores provisiones voluntarias. Sin embargo, este recurso tiene un efecto perverso. Dado que las provisiones se registran como gastos tiene un impacto directo en los resultados de las entidades financieras, es decir, reduce sus utilidades y como consecuencia genera menos reparto de utilidades a sus trabajadores, pagan mismo impuesto a la renta y menos dividendos para los accionistas.

Finalmente, la situación en las cajas rurales es particularmente crítica, dado que estas instituciones suelen ser fundamentales para la inclusión financiera en zonas rurales y menos desarrolladas del país. Una morosidad tan elevada revela que los préstamos a las microempresas y la agricultura familiar, principalmente, que dependen en gran medida de estas cajas, están en alto riesgo. Entre tanto, la Banca Múltiple, a pesar de su solidez relativa, no está exenta de desafíos. La creciente morosidad en créditos a medianas y pequeñas empresas podría reflejar un sector empresarial que lucha por sobrevivir en un entorno económico que no ha logrado recuperarse completamente de los impactos de la pandemia y la recesión económica de 2023.

¿Qué hacer?

He aquí algunas estrategias para enfrentar la avalancha de impagos:

Revisar las Políticas de Crédito: Las instituciones financieras deben realizar una revisión exhaustiva de sus políticas de crédito, enfocándose en el análisis del perfil de riesgo de los prestatarios. Esto incluye la adopción de tecnologías de análisis predictivo que permitan anticipar el comportamiento de la cartera de créditos y ajustar las condiciones de préstamo en consecuencia.

Fortalecer la Supervisión Financiera: La SBS debe reforzar sus mecanismos de supervisión, especialmente en las instituciones con tasas de morosidad más altas. Esto podría incluir auditorías más frecuentes y detalladas, así como la imposición de planes de acción correctiva para los prestamistas que no cumplan con los estándares de riesgo establecidos. Además, el ente regulador debe promover soluciones de reestructuración de deuda que permitan a los deudores cumplir con sus obligaciones para evitar impagos y la quiebra final.

Desarrollar Productos Financieros a Medida: Es crucial que las instituciones financieras desarrollen productos adaptados a las necesidades específicas de los sectores más vulnerables, como las pequeñas empresas, microempresas, los emprendedores rurales y la agricultura familiar. Esto podría incluir la oferta de líneas de crédito más flexibles, con periodos de gracia más largos, tasas de interés ajustadas a la capacidad de pago y exoneraciones tributarias para estos segmentos.

Educación Financiera y Apoyo a los Deudores: Un aumento en la morosidad también puede estar relacionado con la falta de educación financiera de los deudores. Las instituciones financieras deben invertir en programas de educación que ayuden a los clientes a entender mejor cómo gestionar sus deudas y a tomar decisiones financieras más informadas.

Promoción de la Inclusión Financiera Responsable: La expansión de la inclusión financiera debe ir acompañada de políticas que aseguren que los nuevos usuarios del sistema financiero no sean llevados a una trampa de deuda. Es fundamental que se ofrezcan productos financieros que sean accesibles pero que también promuevan la sostenibilidad financiera de los prestatarios a largo plazo.

Algunas conclusiones

El alarmante aumento de la morosidad en el SFP como efecto de los continuos errores en materia de política económica y unos intereses de usura vigentes, por un lado y por otro, es un severo llamado de atención tanto para las instituciones financieras como para los entes reguladores. La capacidad de respuesta a este desafío determinará en gran medida la estabilidad y el crecimiento futuro del sistema financiero del país.

Es imperativo que se tomen medidas proactivas para mitigar los riesgos asociados con el aumento de la morosidad y que se promueva una cultura de gestión financiera responsable tanto a nivel institucional como individual. Solo así se podrá garantizar que el sistema financiero sea un pilar básico para el desarrollo económico y social del país.

La adopción de nuevas tecnologías, como el análisis de big data y la inteligencia artificial, podría jugar un papel crucial en la transformación de las estrategias de gestión de riesgos. Estas tecnologías permitirían a las instituciones financieras no sólo prever el comportamiento de la morosidad con mayor precisión, sino también diseñar productos financieros más personalizados y acceso a seguros adecuados a las necesidades de las diferentes realidades económicas (L260824).

* Doctor en Ciencias Económicas y profesor principal de Economía Financiera en UNMSM y director del Instituto Internacional de Economía y Empresa.